题图 | 《三国志·战略版》

作者 | Jagger

2020年买量游戏公司的日子都不太好过。

上市公司因为买量成本过高而备受争议,中小型买量游戏研发商也能感到产品不太吃香了。更为明显的还表现在于,大家都在寻求一些新机会,老牌买量厂商开始通过投资或组建新工作室的办法扩充产品线,提升游戏品质也不再停留在喊口号阶段,开始砸真金白银;焦虑而无从适从的小厂商则从裁员开始收缩支出;也要一些从业者开始怀疑以往只在买量产品中有效的灰色操作是否会消失而导致失业。

那买量市场正在经历什么样的变化呢?今天DataEye-ADX发布了《2020年移动游戏全年买量白皮书》(文后附完整报告,正文仅节选要点进行分析)可以看一下。

从大盘来看有4个点比较值得关注:

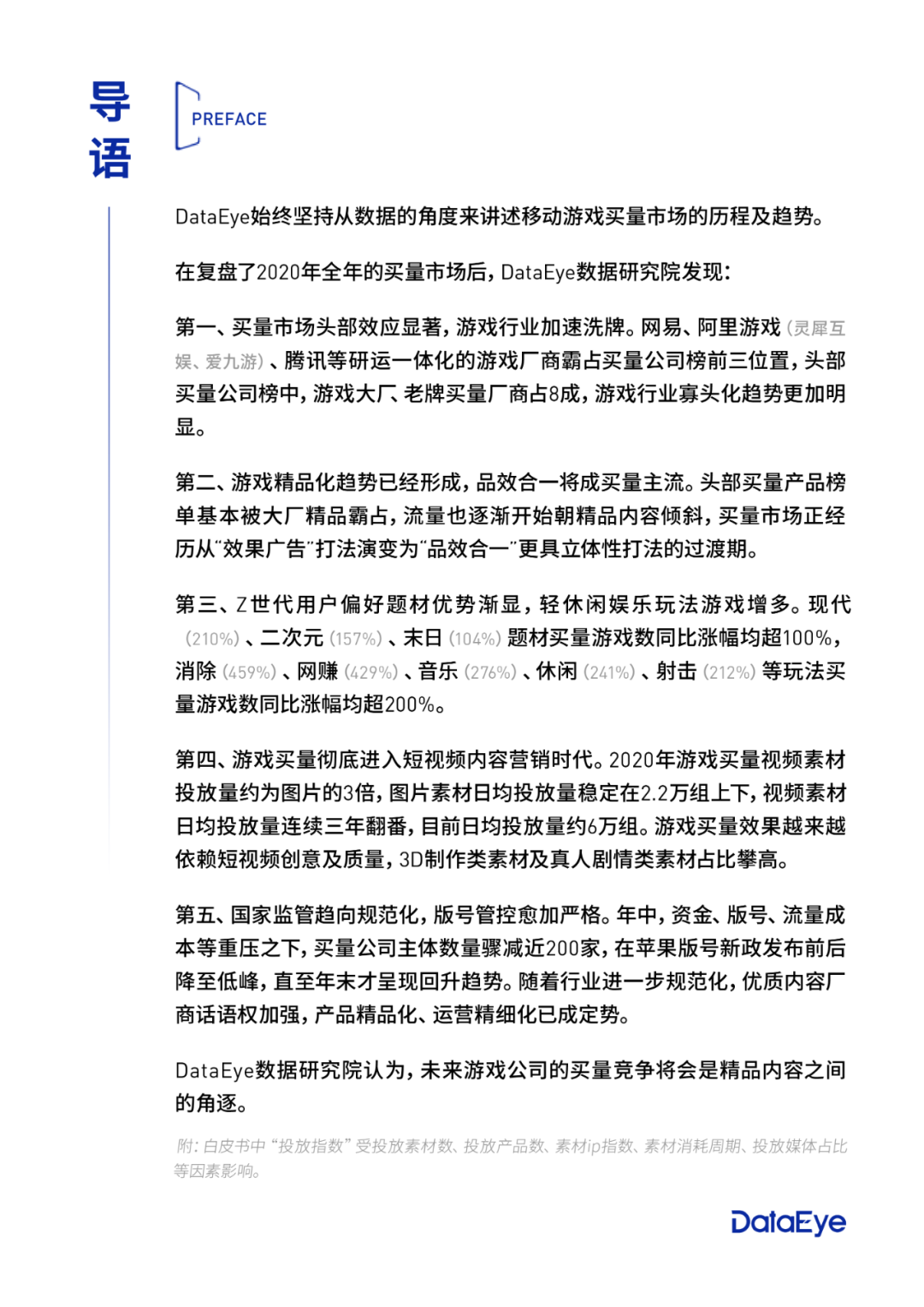

(1)2020年素材投放量同比涨幅96.55%,说明素材消耗速度越来越快。

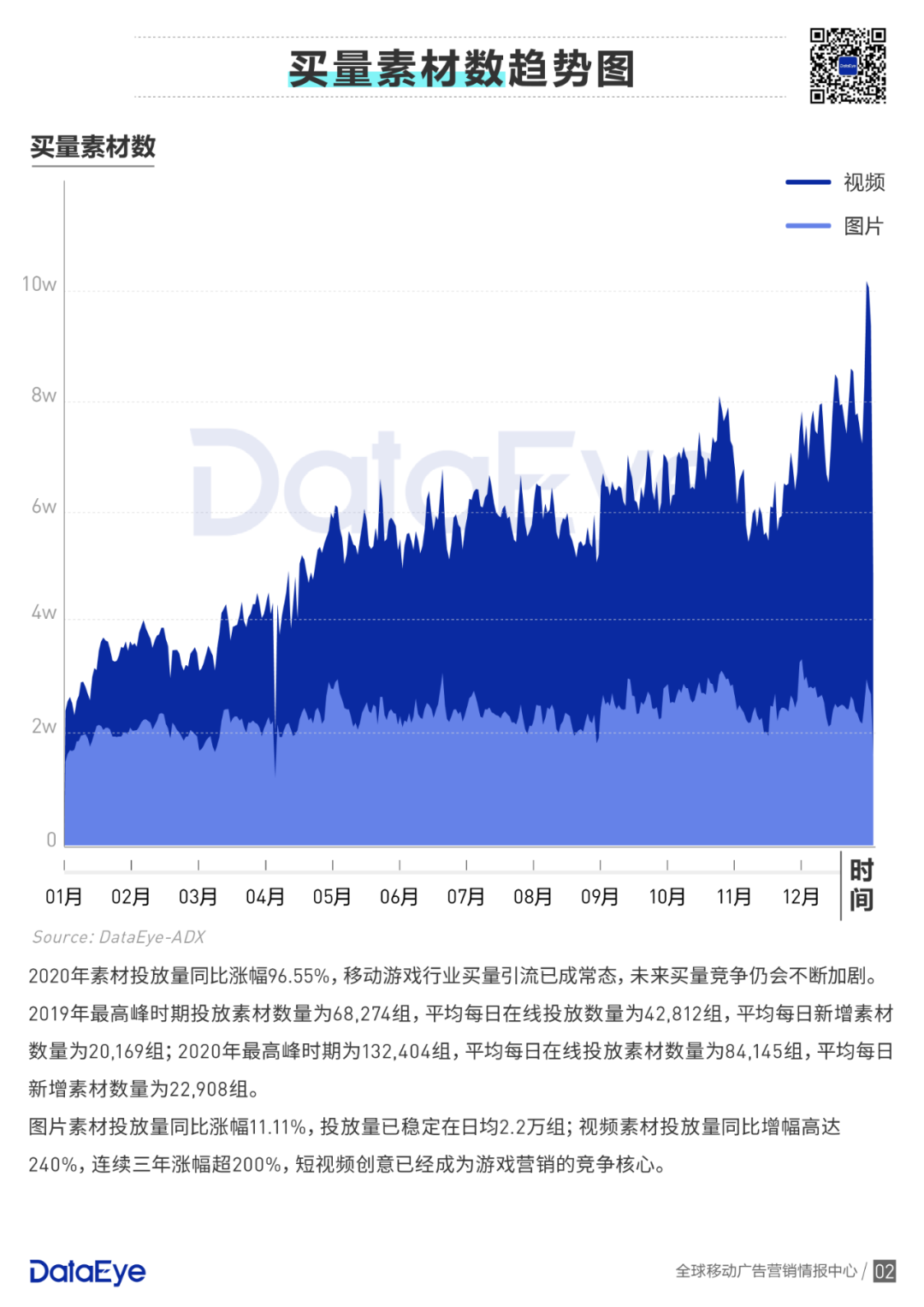

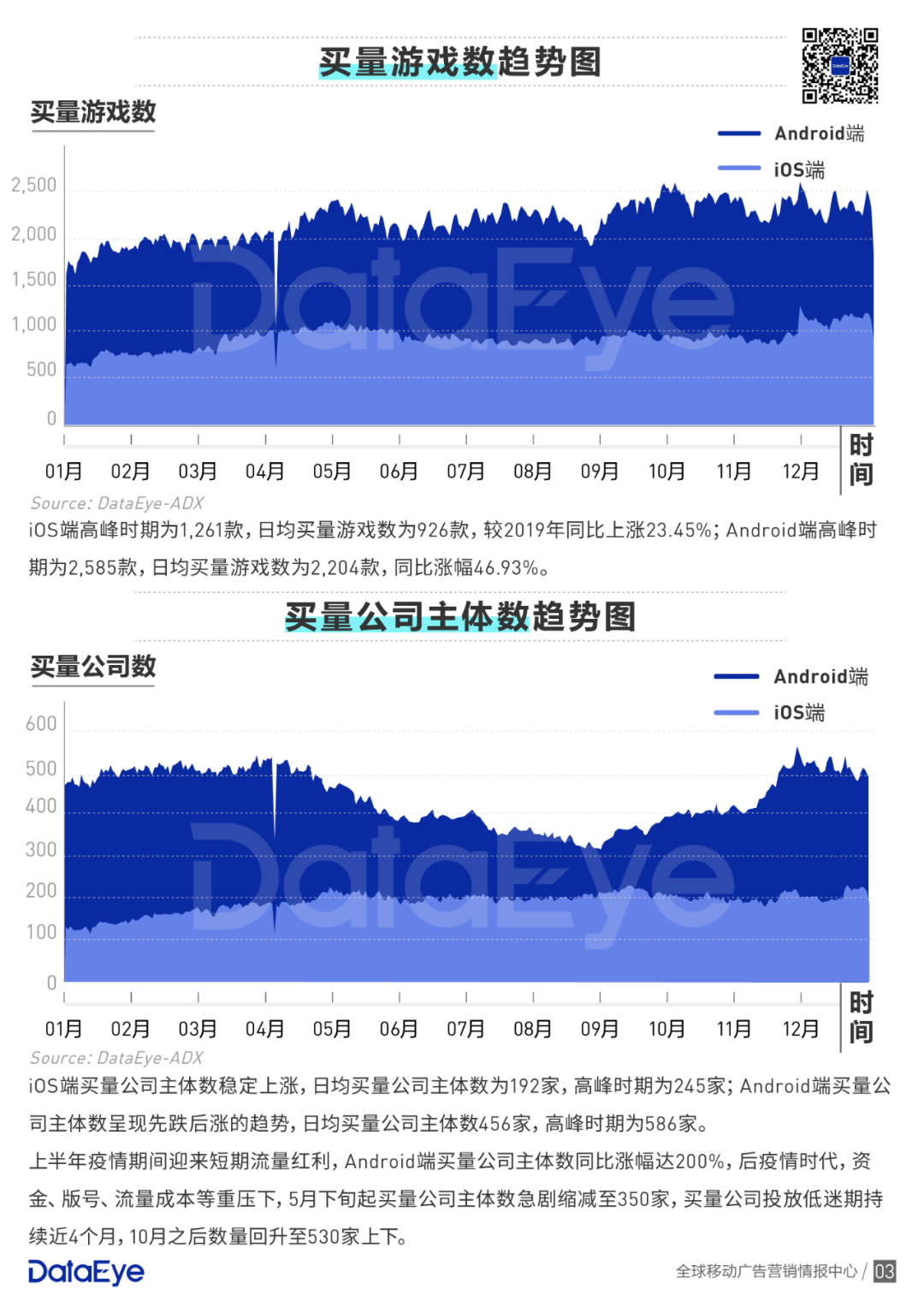

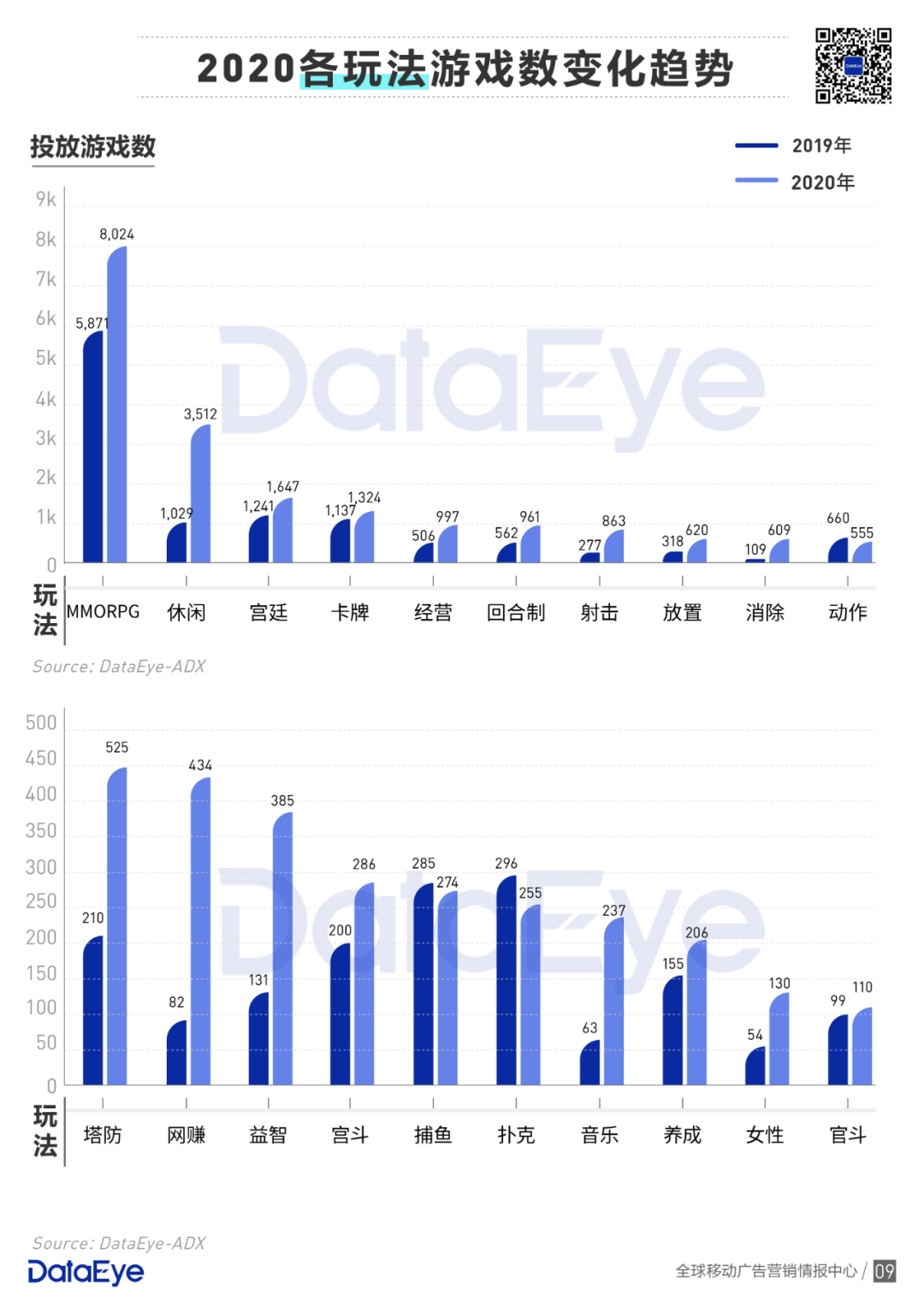

(2)月均投放游戏约5900款,同比增长42.15%,其中Android端买量游戏款数是iOS端的2.4倍。

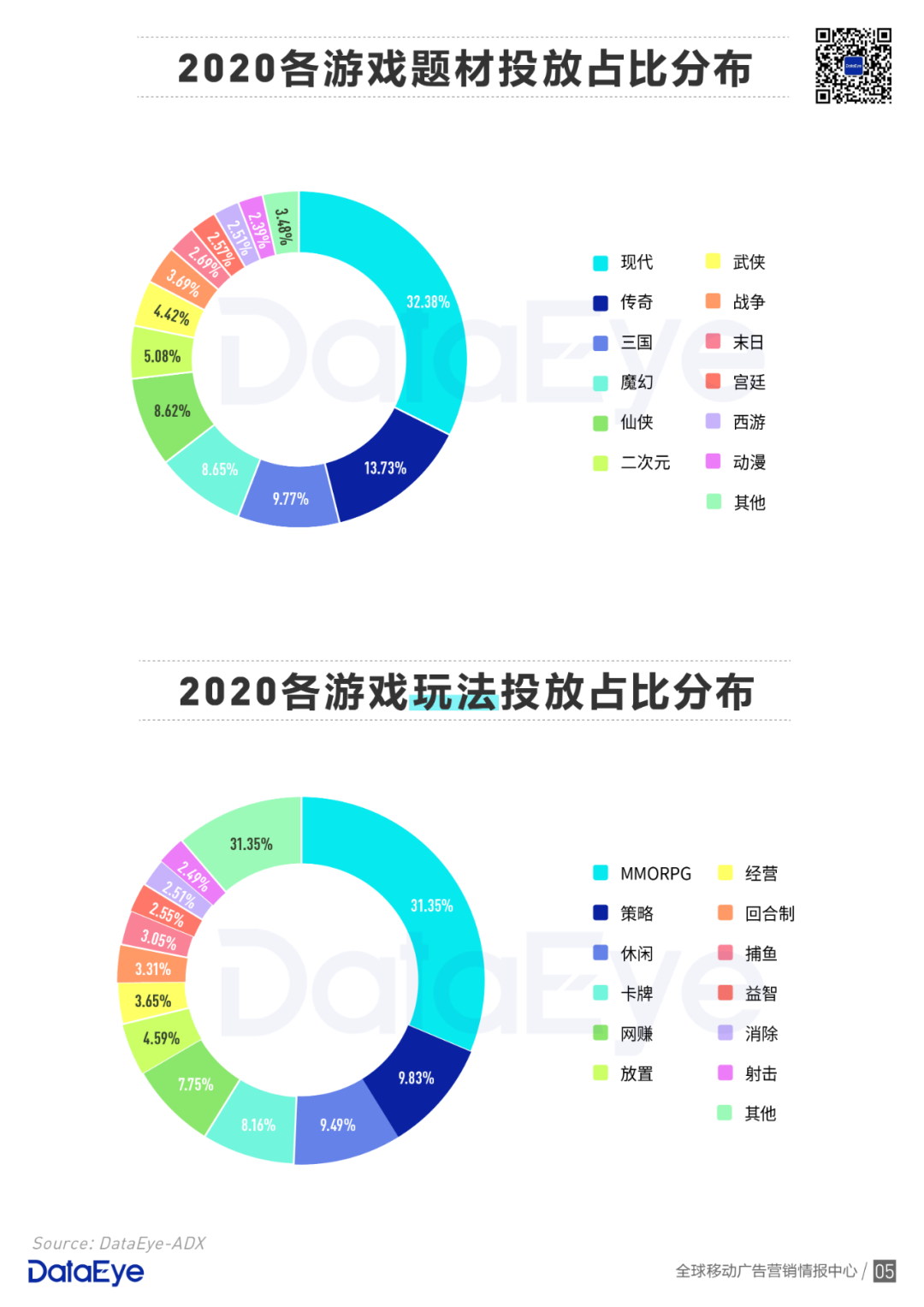

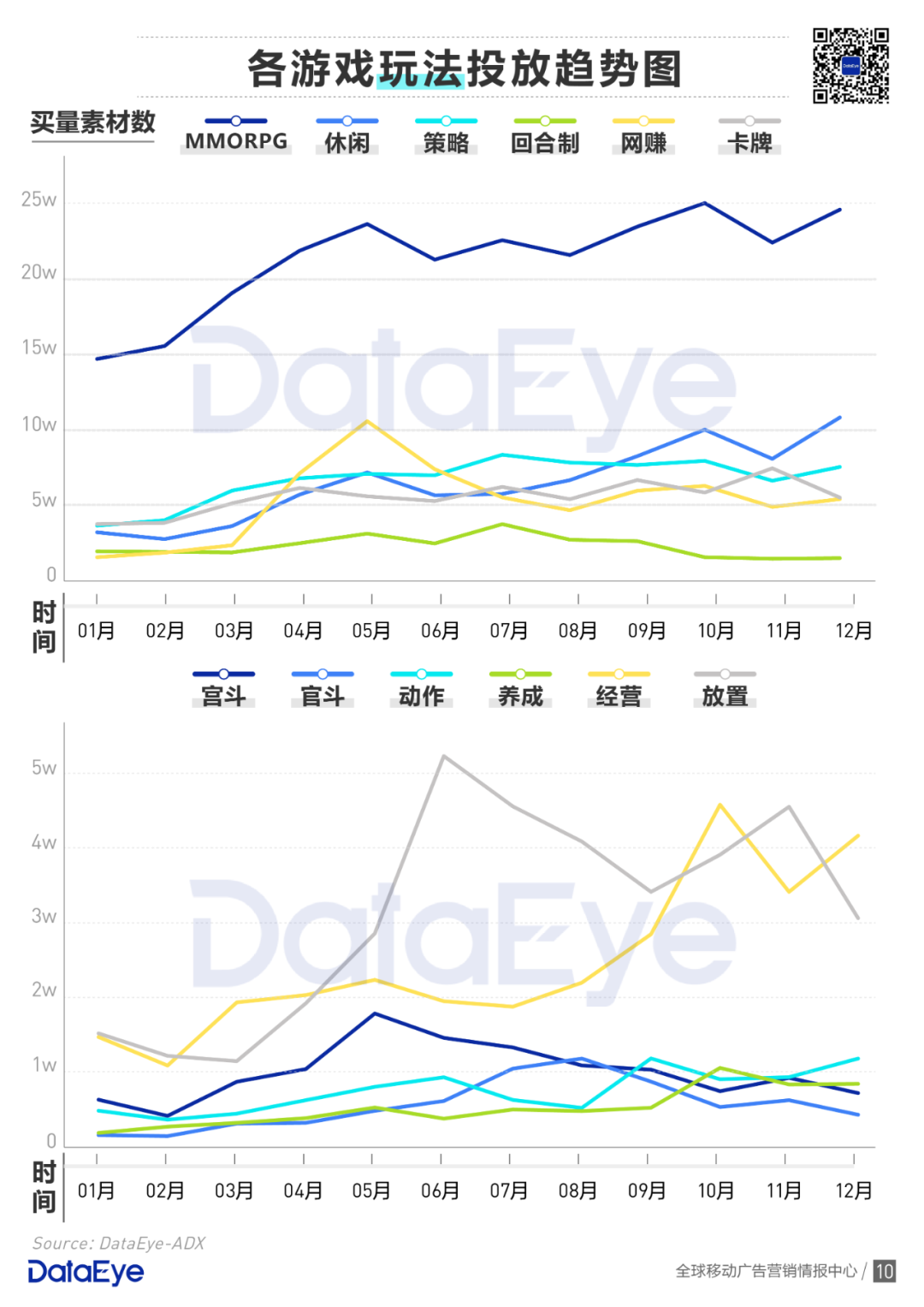

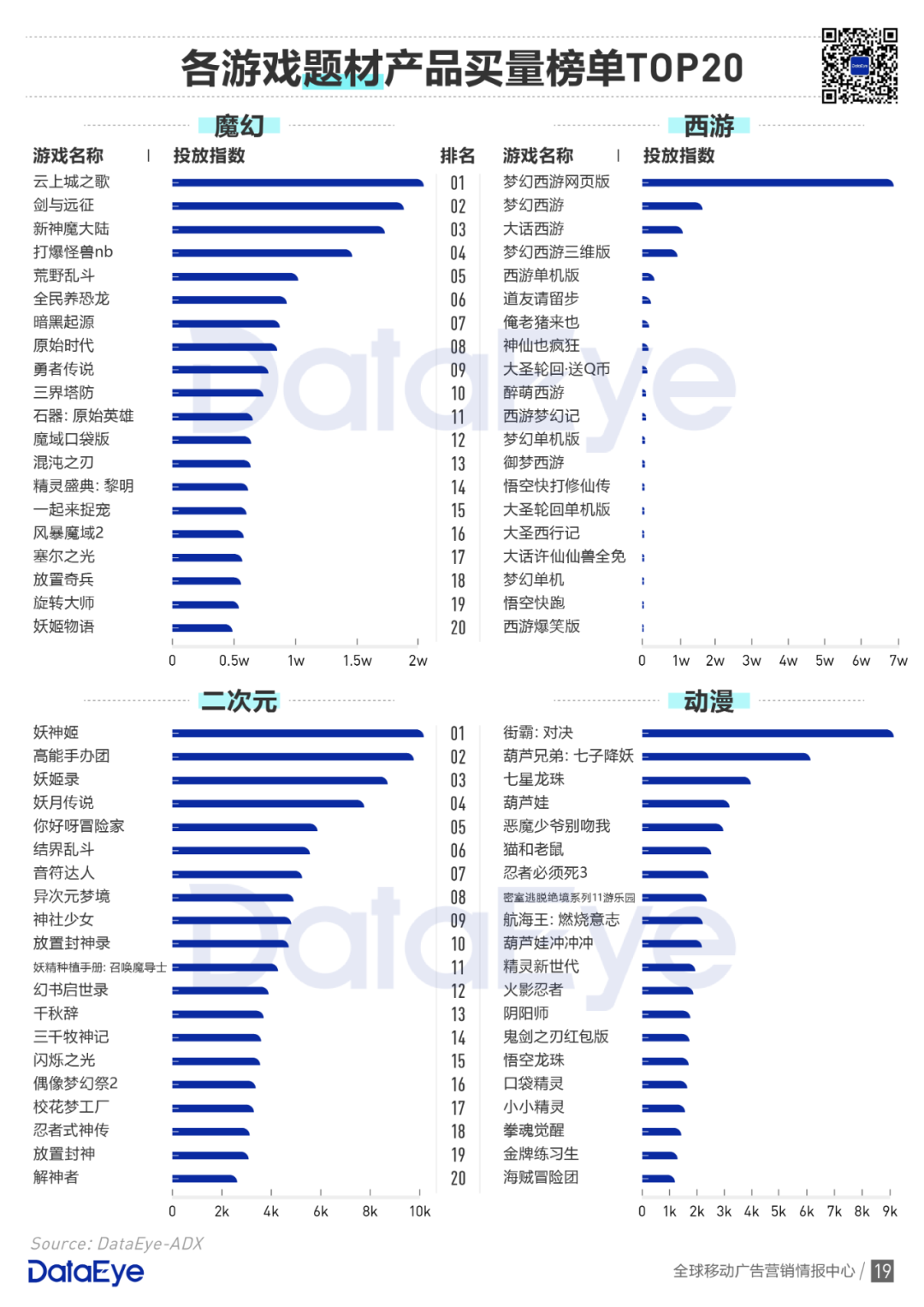

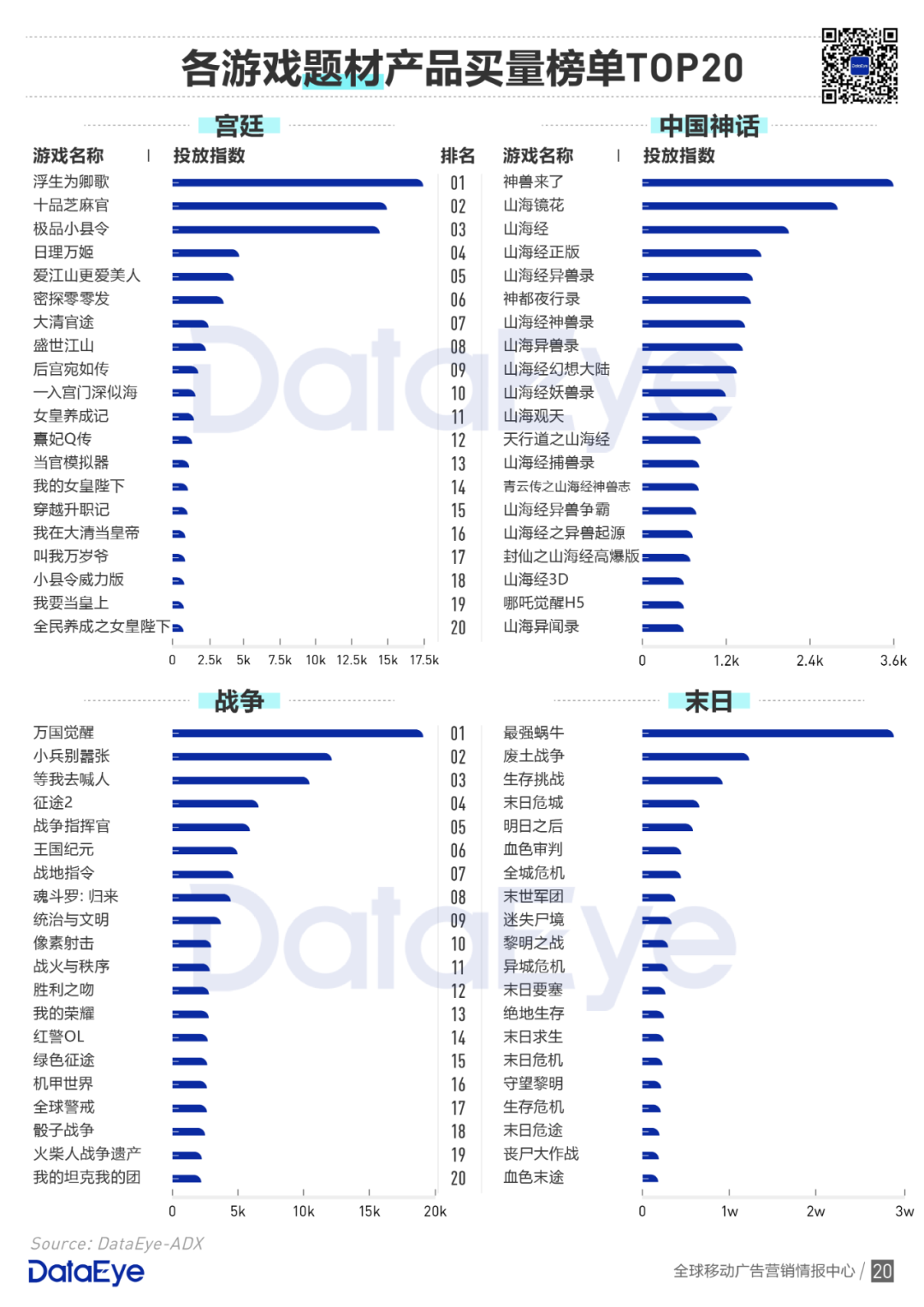

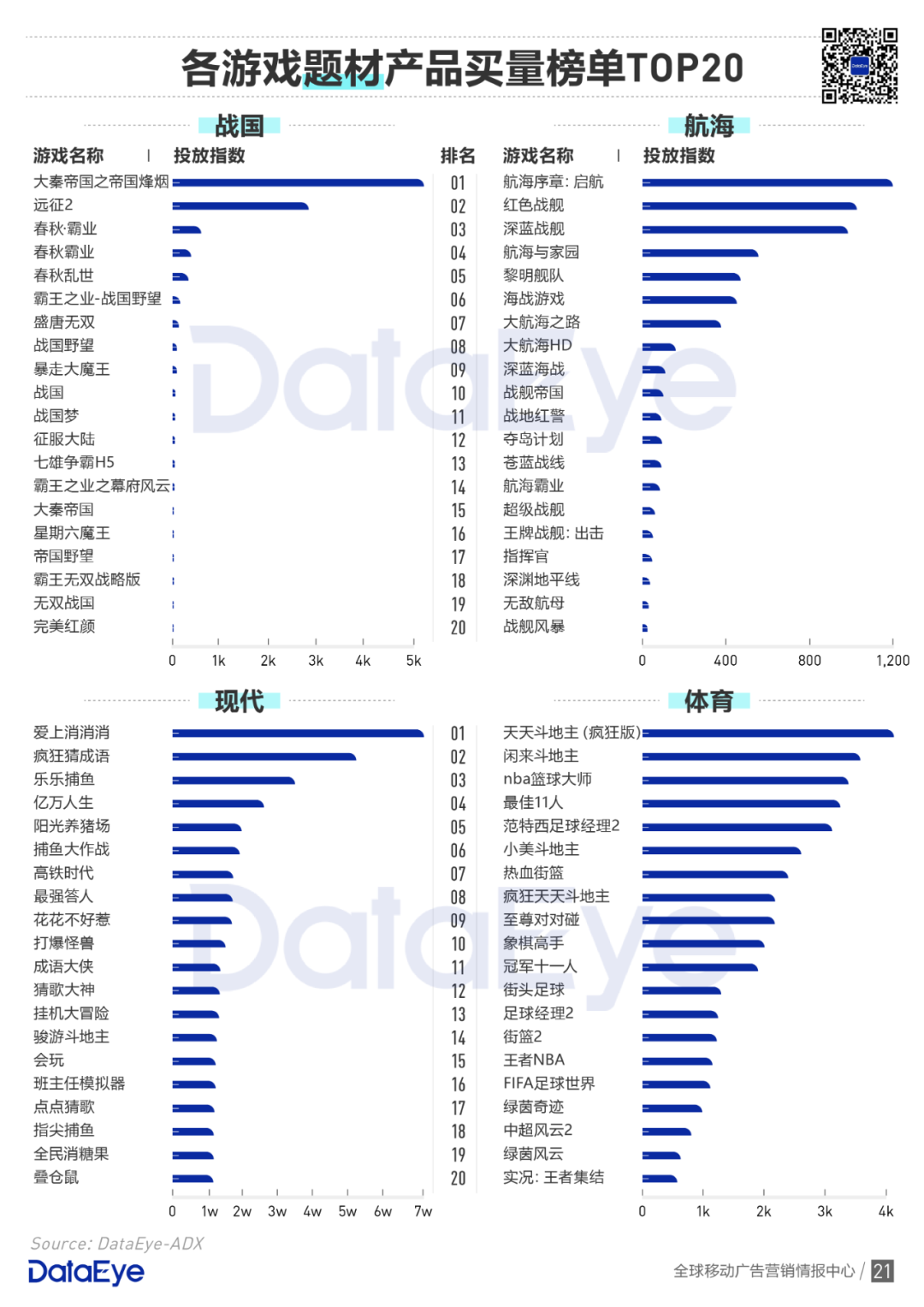

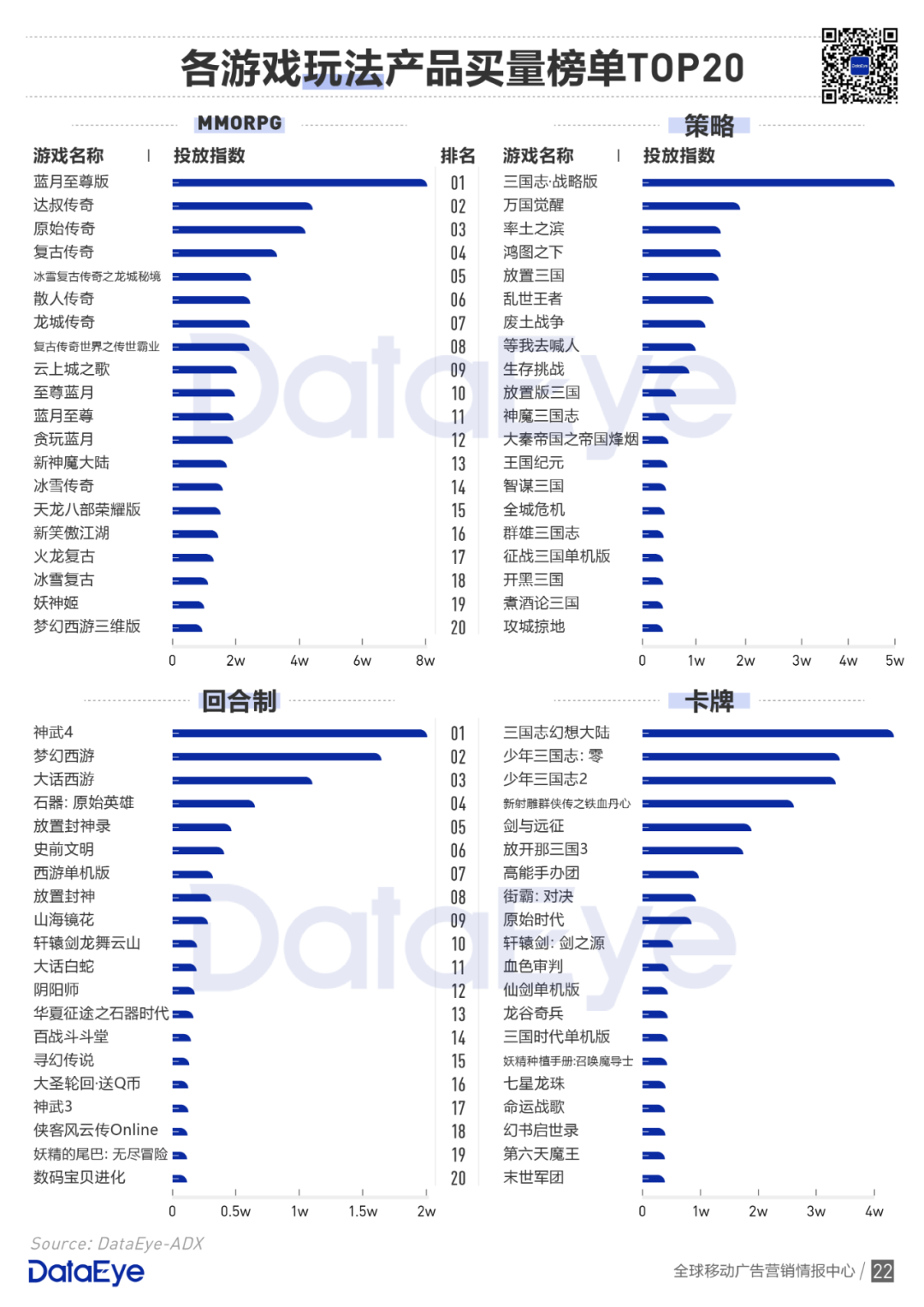

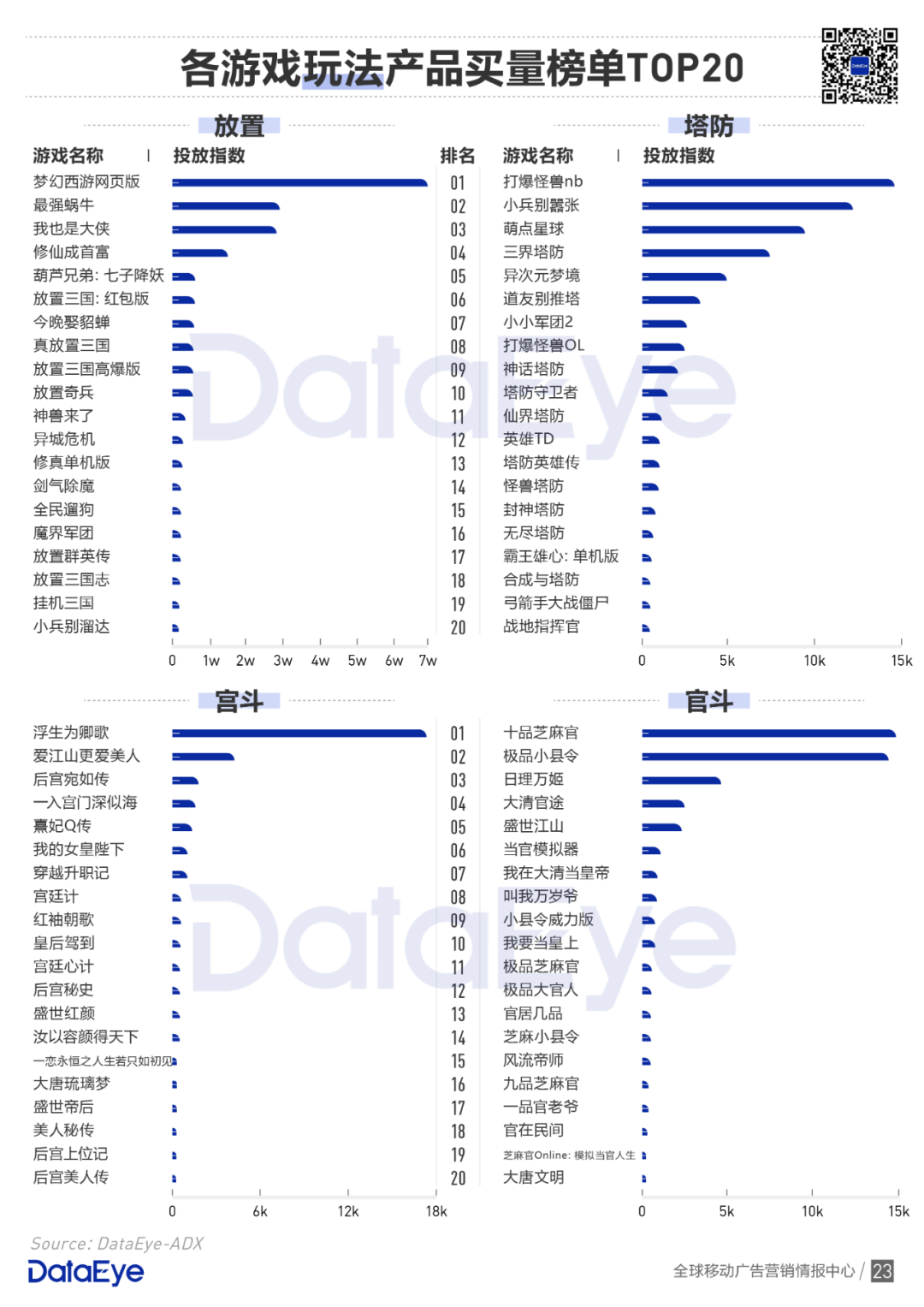

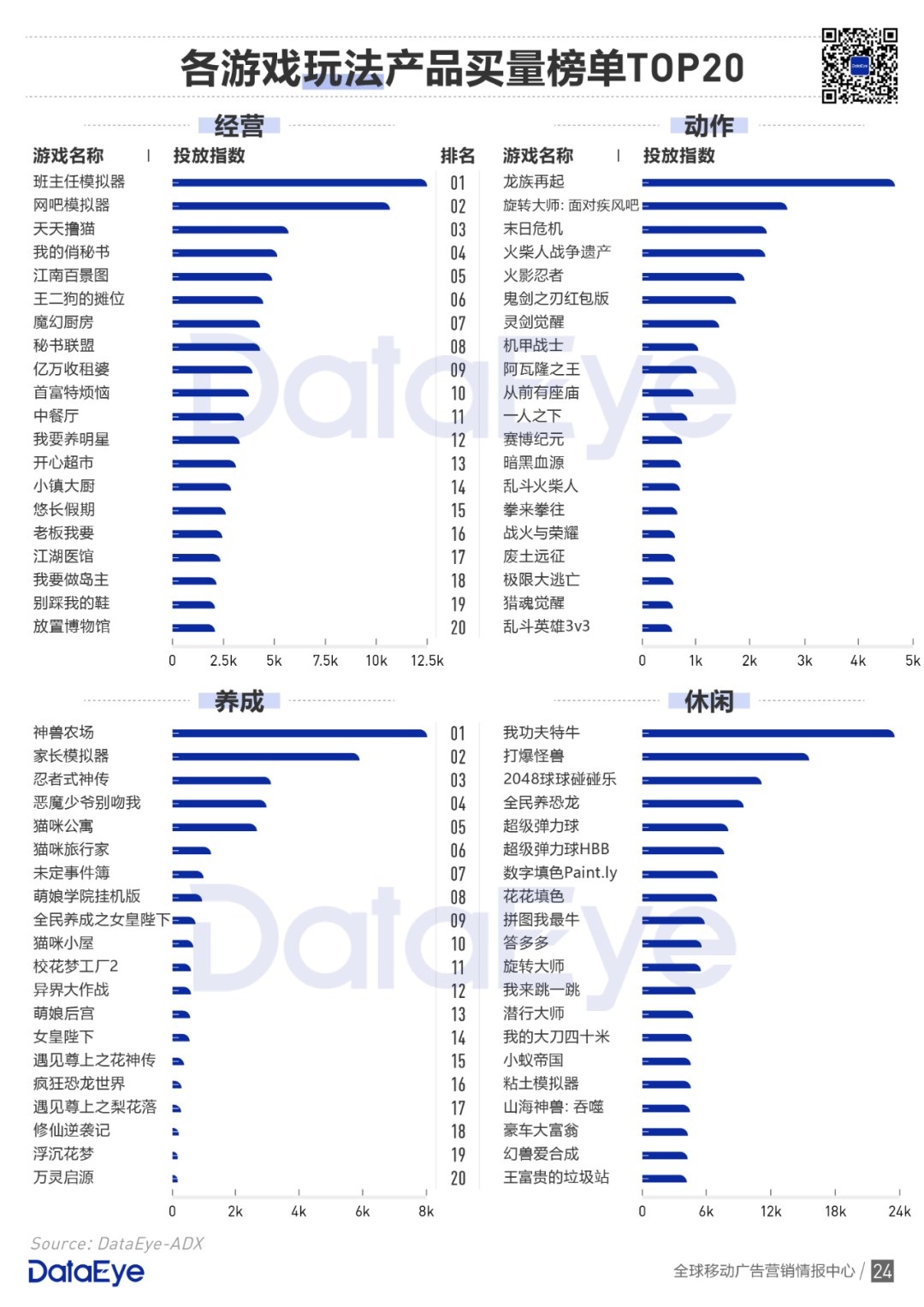

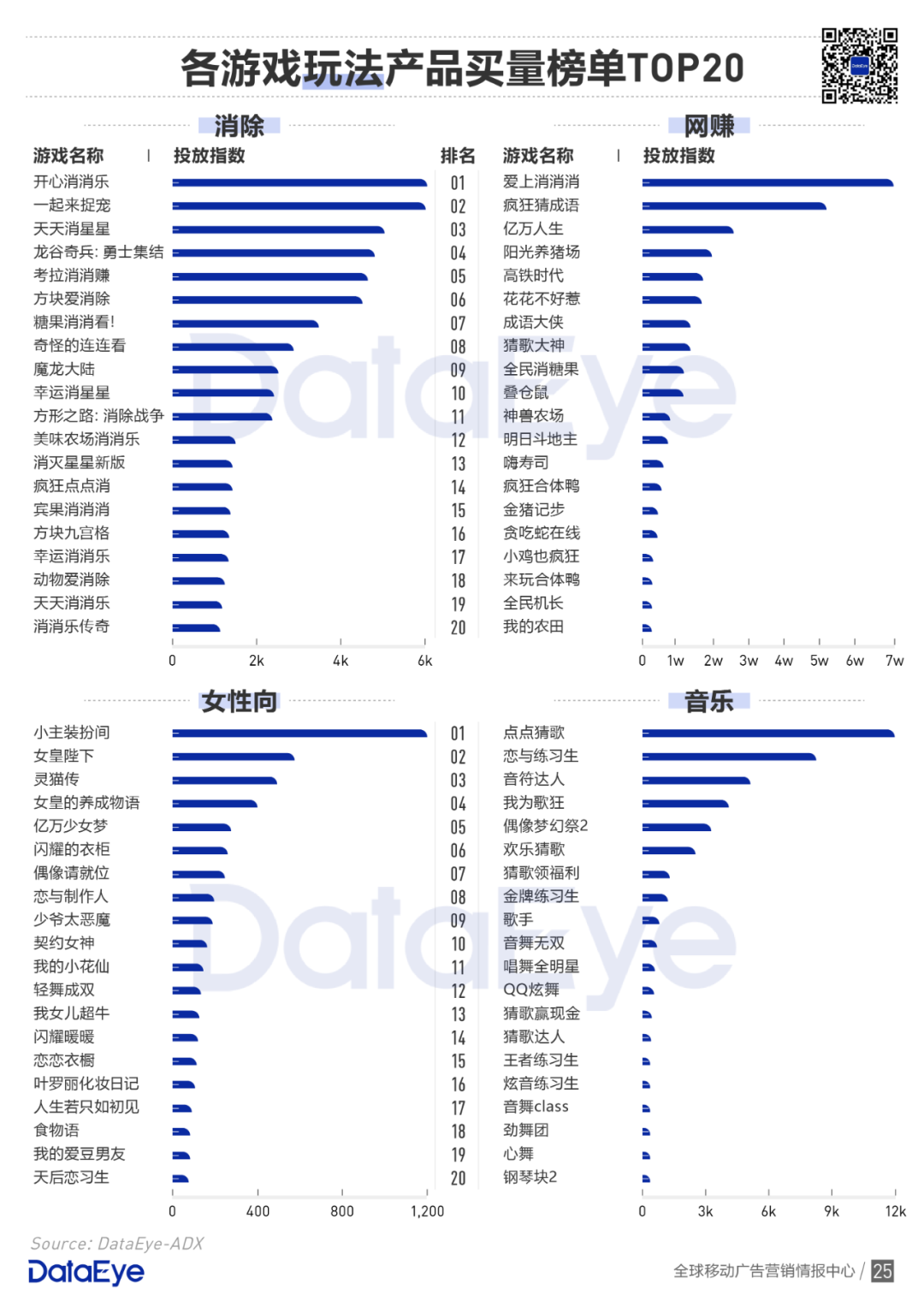

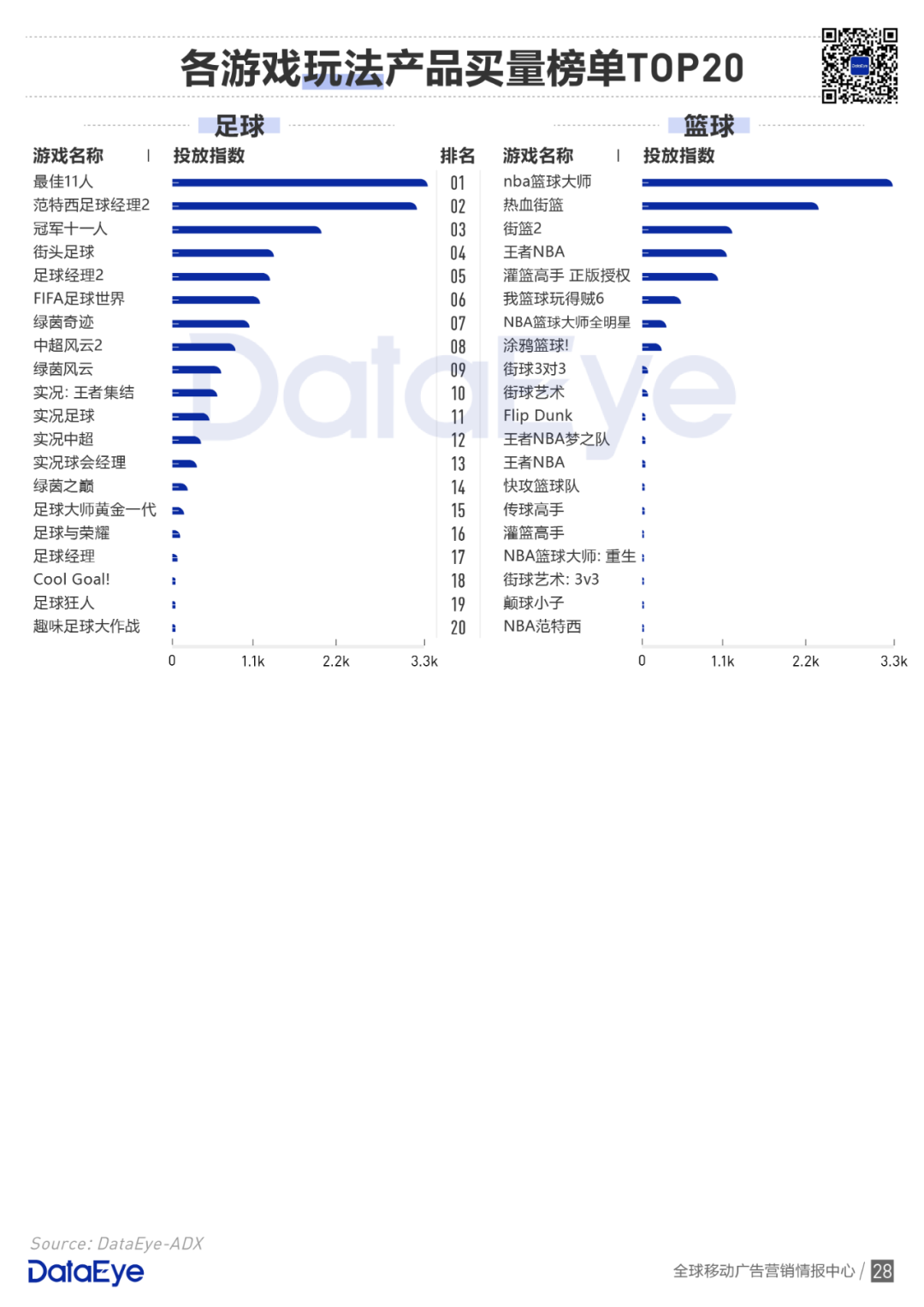

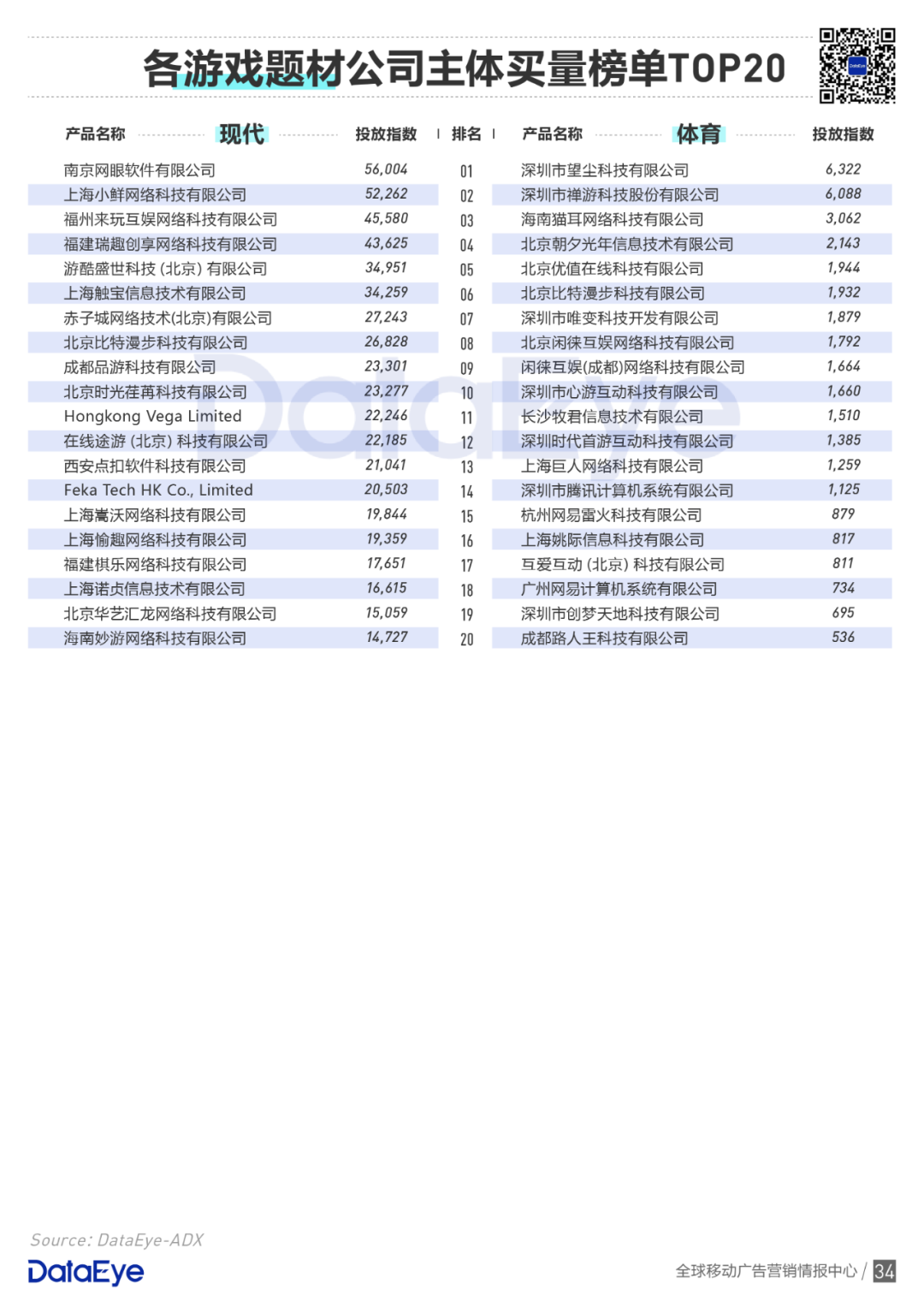

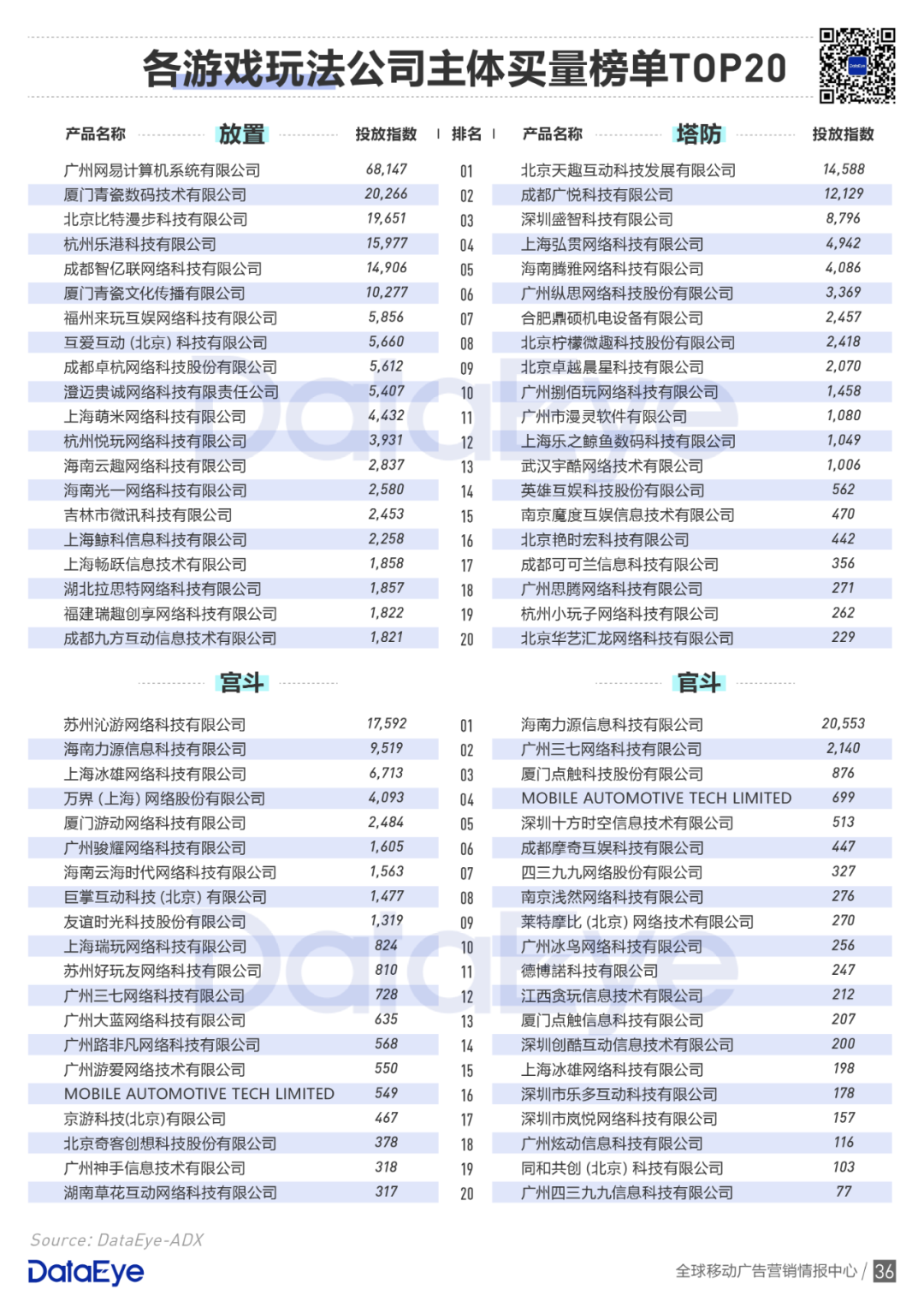

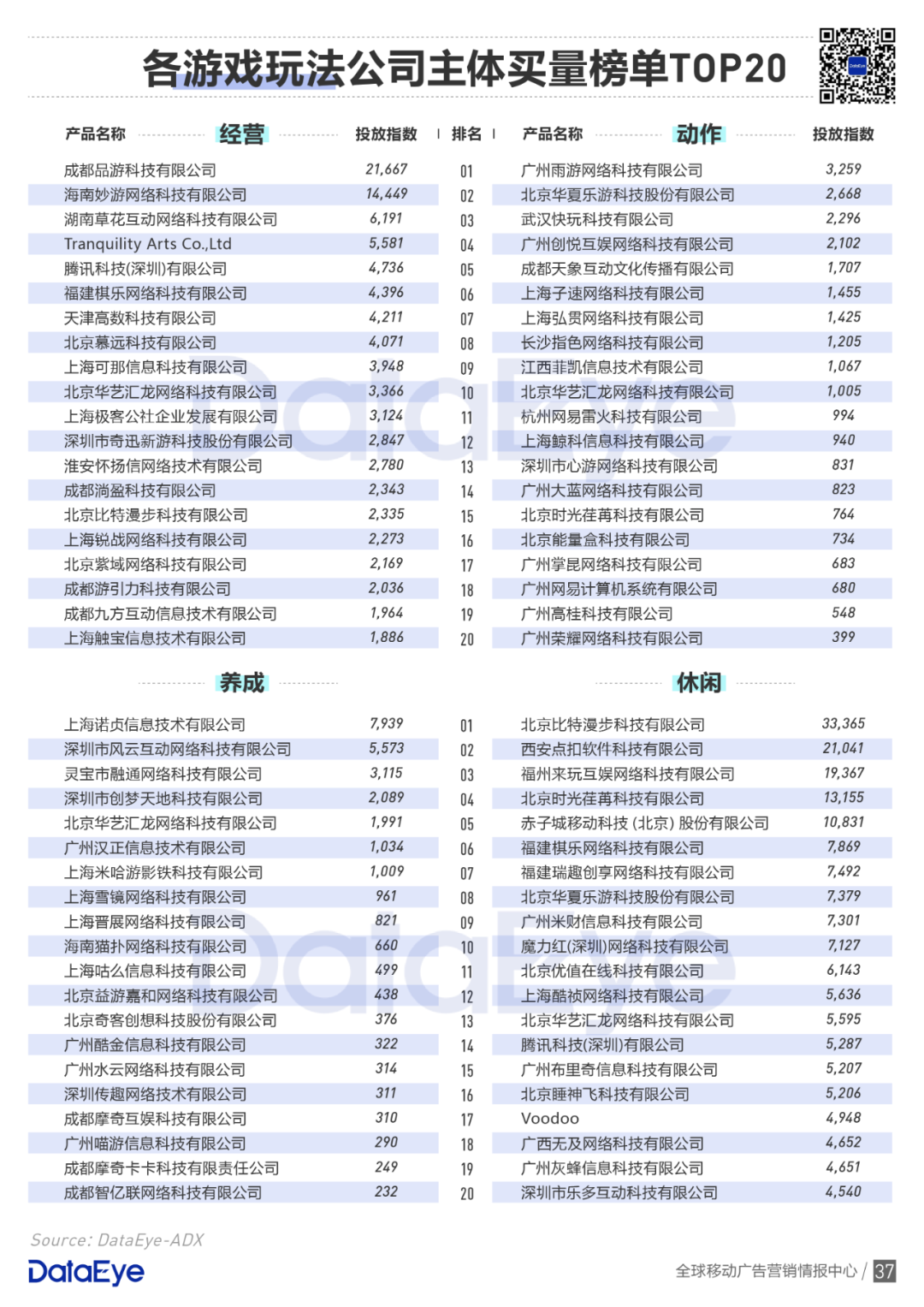

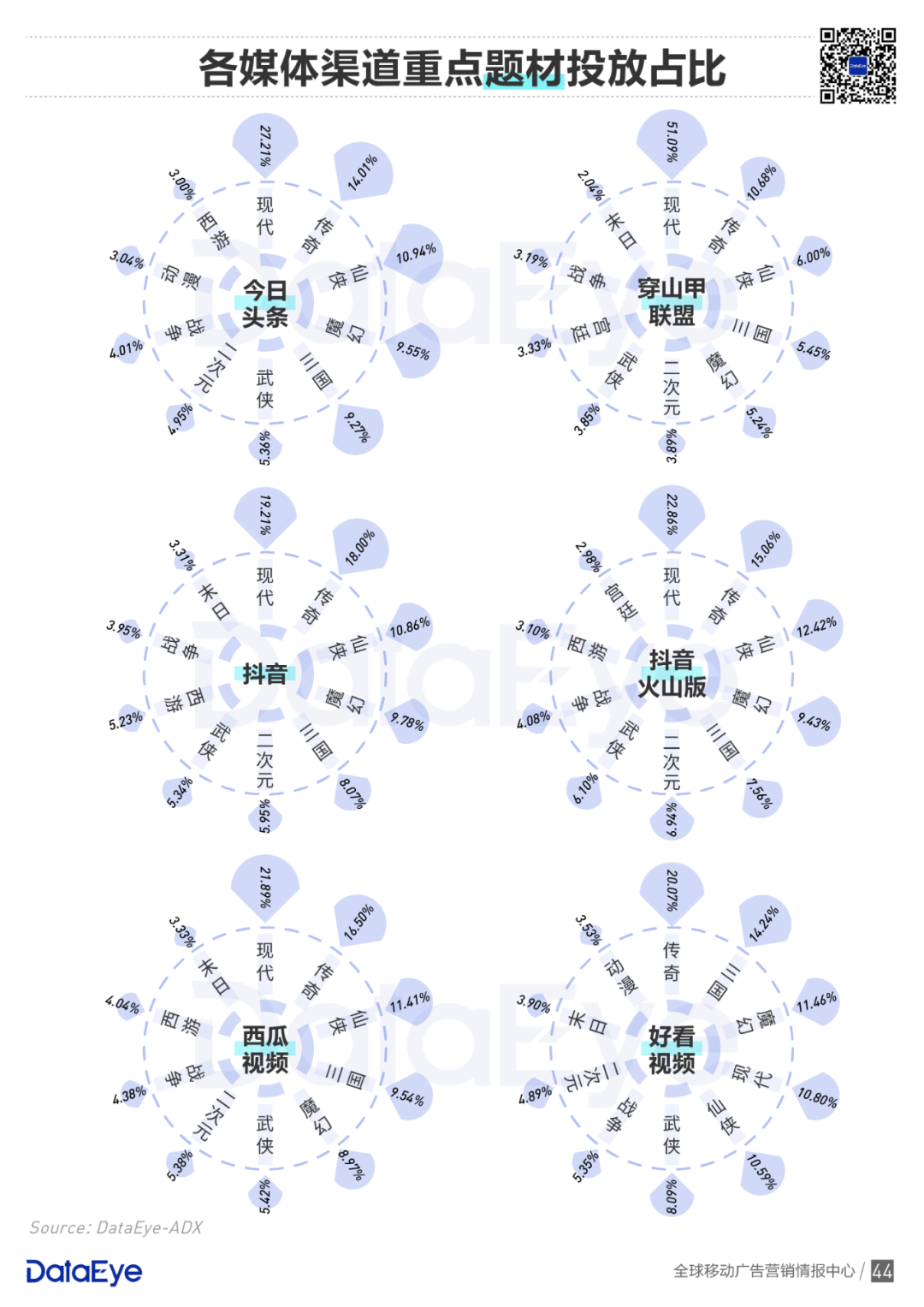

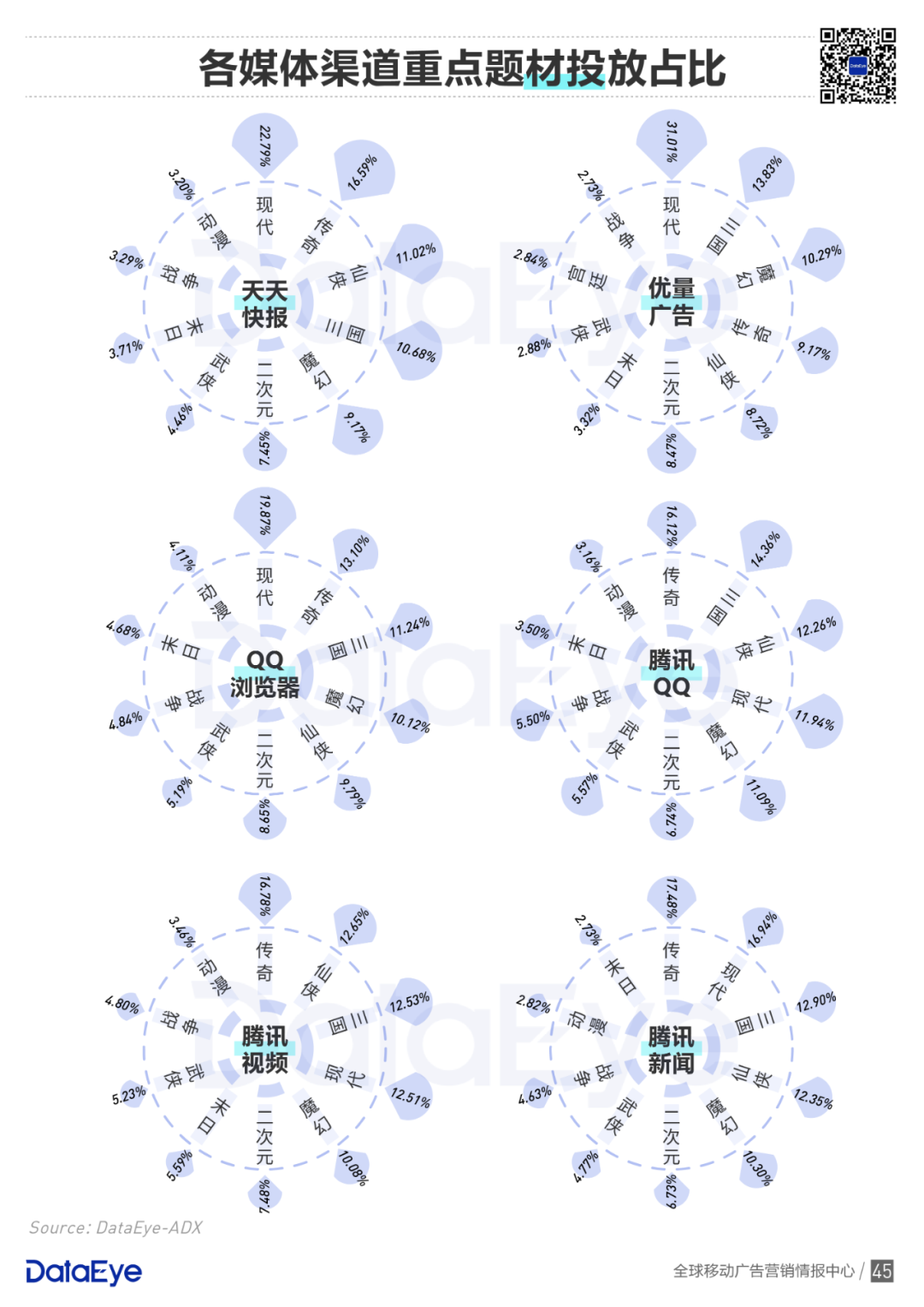

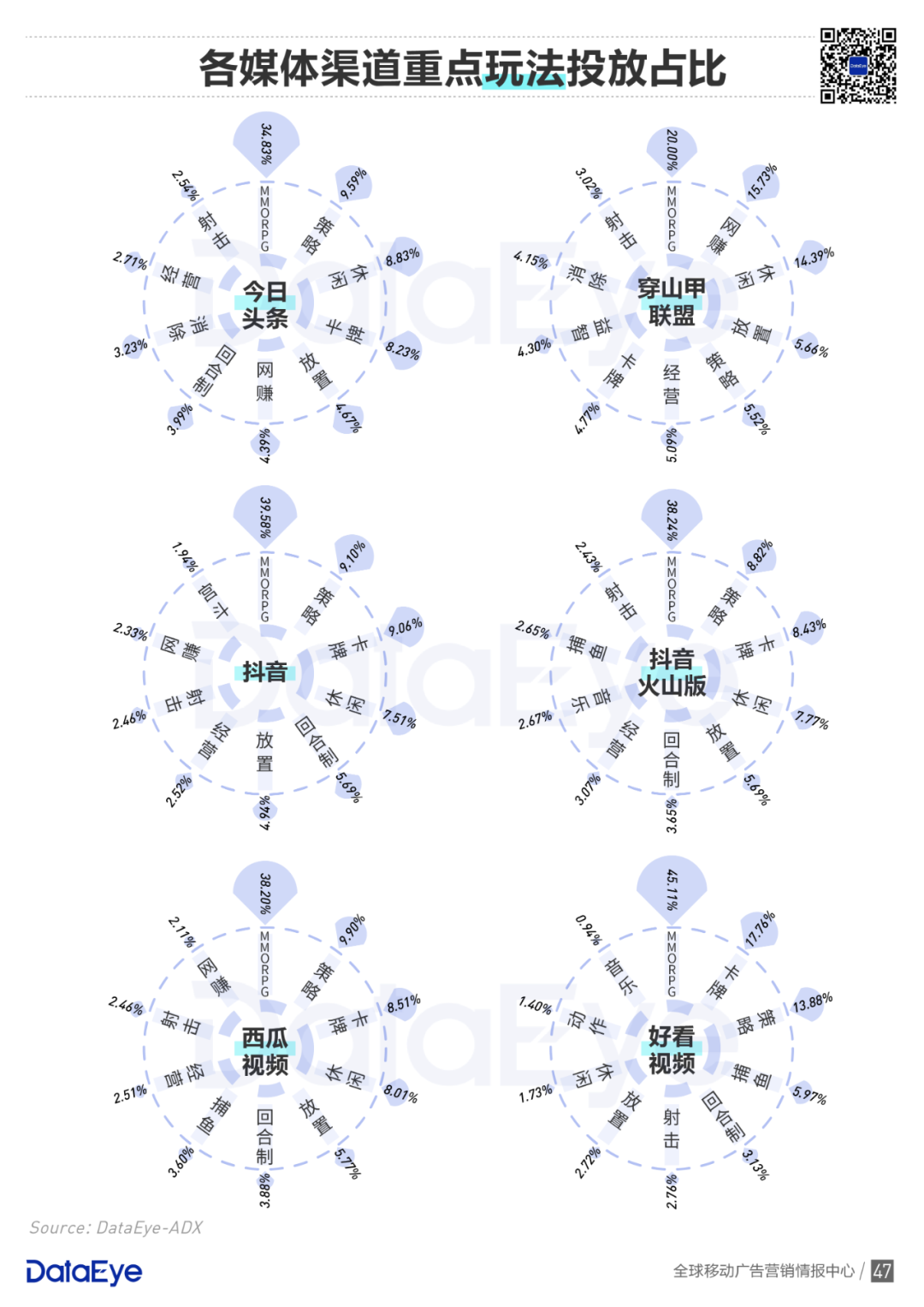

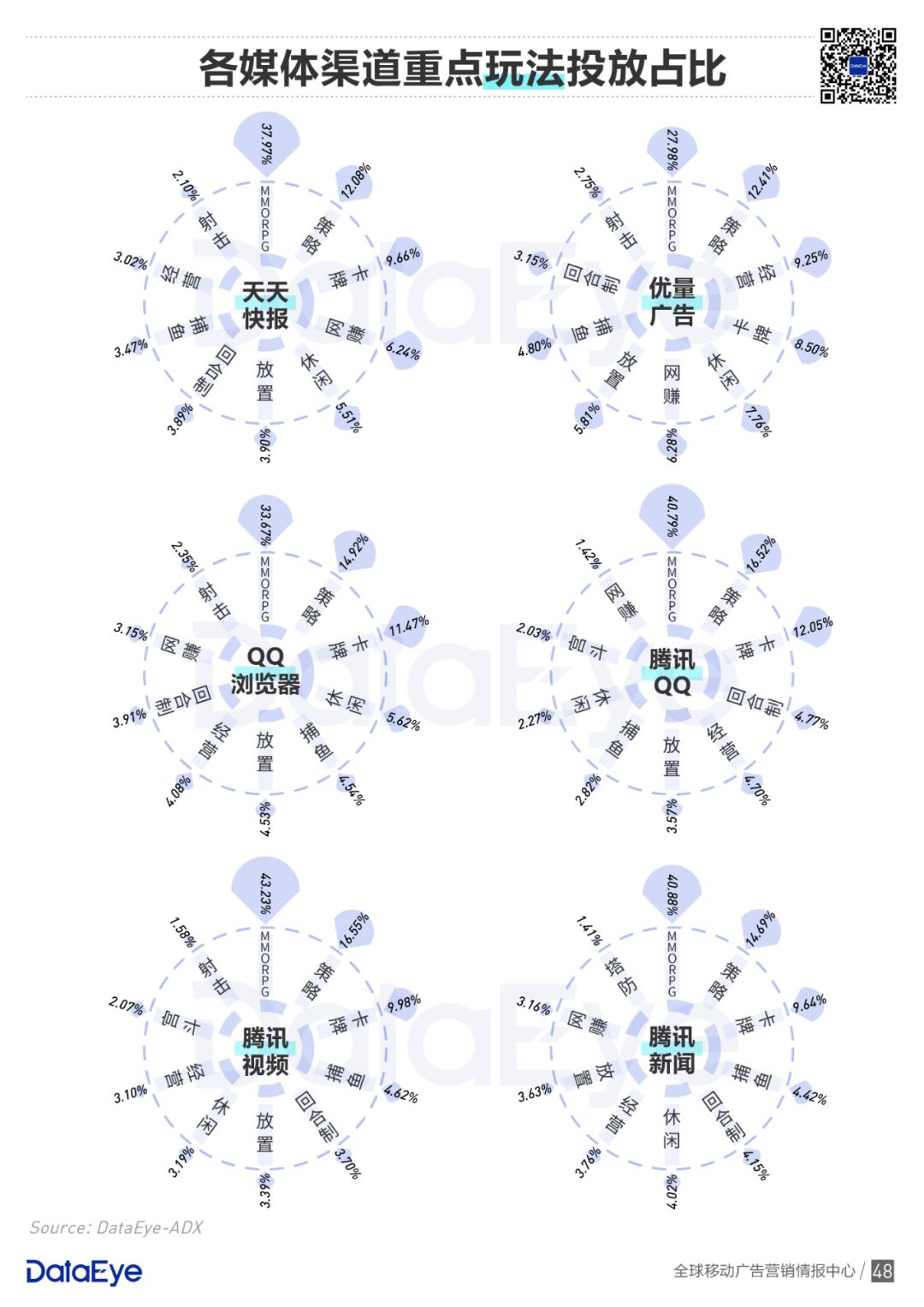

(3)买量游戏里题材最多的是现代、传奇和三国;玩法最多的是MMORPG、策略和休闲。

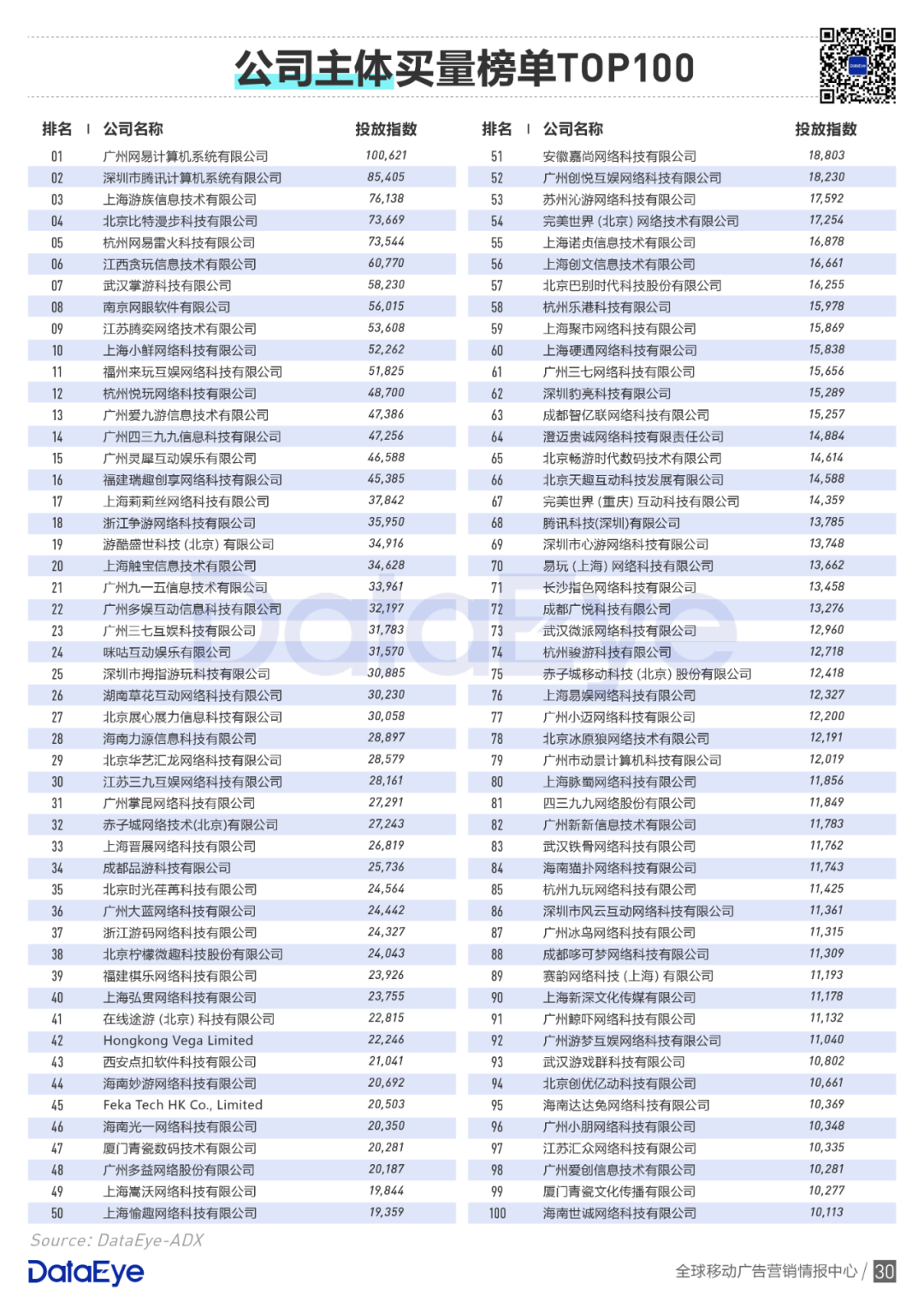

(4)日均买量公司主体iOS端有192家,Andriod有456家。

和去年的数据对比一下就更直观了,月均投放游戏多了大致1700款,日均买量公司多了200家。如果说2019年是更多游戏公司都在尝试加入到买量行列来,那2020年是大家都大举进场了甚至直接改变了买量市场格局,成了新玩家和老牌买量厂商分天下的局面。

1、头部有更多的「非典型」买量产品

游戏新知特意去查看了一下2019年的数据,确实是2020年精品游戏才开始在买量市场上大流行。

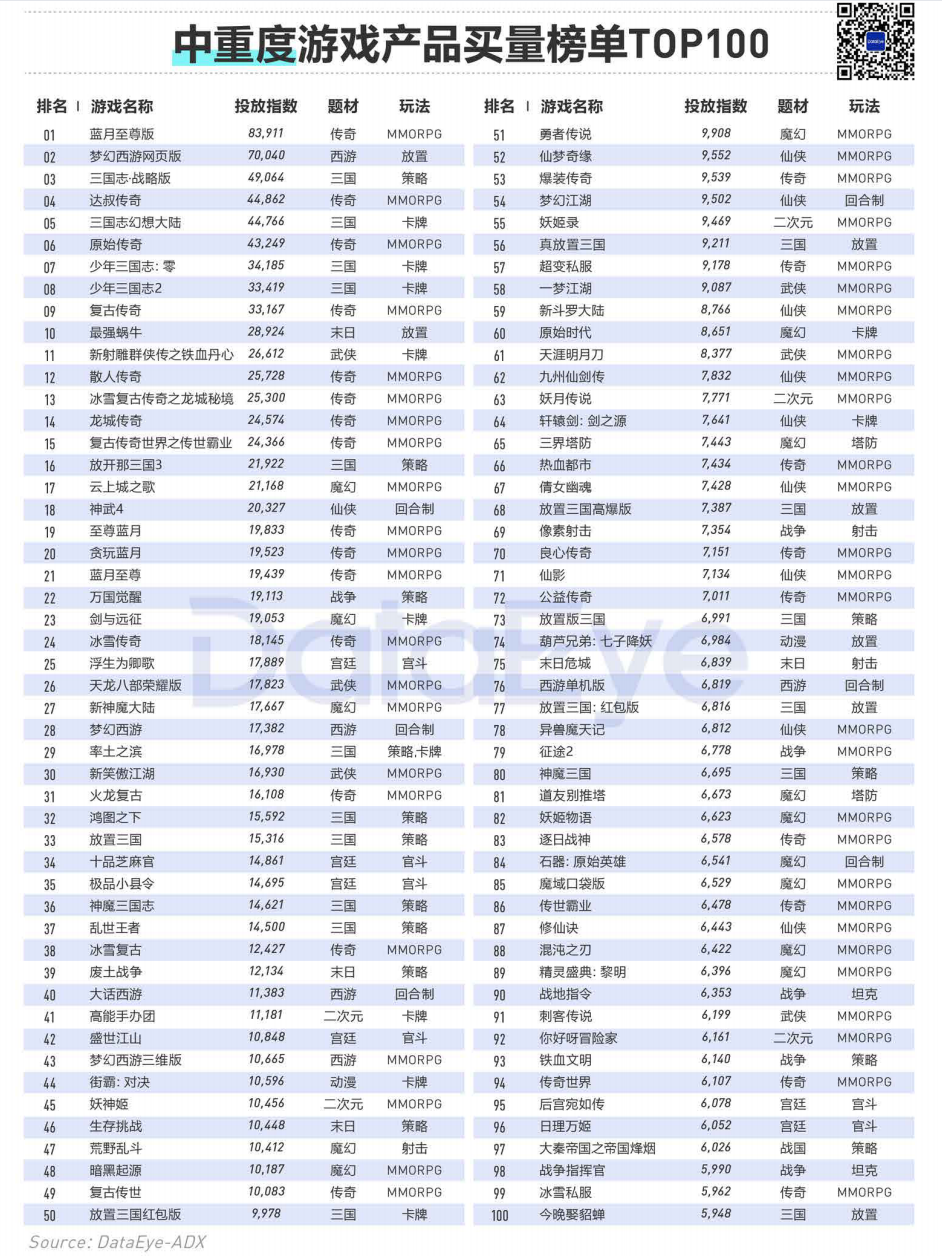

2019年的中重度游戏买量十强中只有阿里游戏的《三国志·战略版》格外突出,其余的都是比较传统的买量游戏。

2020年的十强中,出现了网易的《梦幻西游网页版》、阿里游戏的《三国志·战略版》《三国志幻想大陆》、游族的《少年三国志·零》《少年三国志2》和青瓷游戏的《最强蜗牛》。

这个「精品游戏」大肆买量的开端也可以说是从《三国志·战略版》开始的。《三国志·战略版》从2019年9月上线之后便在买量市场疯狂投放,相应地也取得了过去的470多天里多数时候保持在iOS游戏畅销榜TOP5的成绩。甚至一度让同类产品《率土之滨》用户流失严重,颇为吃力。

根据早前该IP持有方公布的数据,《三国志·战略版》2020年上半年的月均流水是6.2亿。这样一款成功的产品确实颇具带动性。

而后莉莉丝的《剑与远征》《万国觉醒》也在买量市场上疯狂投放,吸纳了行业诸多关注。莉莉丝通过买量成功出海,又以买量的方式打回国内。可见,曾经以高品质游戏著称的游戏公司都无法抵挡买量的诱惑。

至今,买量已经不再具有南北之分、产品高低之分的属性,真全民买量时代已经到来。

2、传奇三国依然是最强劲的买量产品

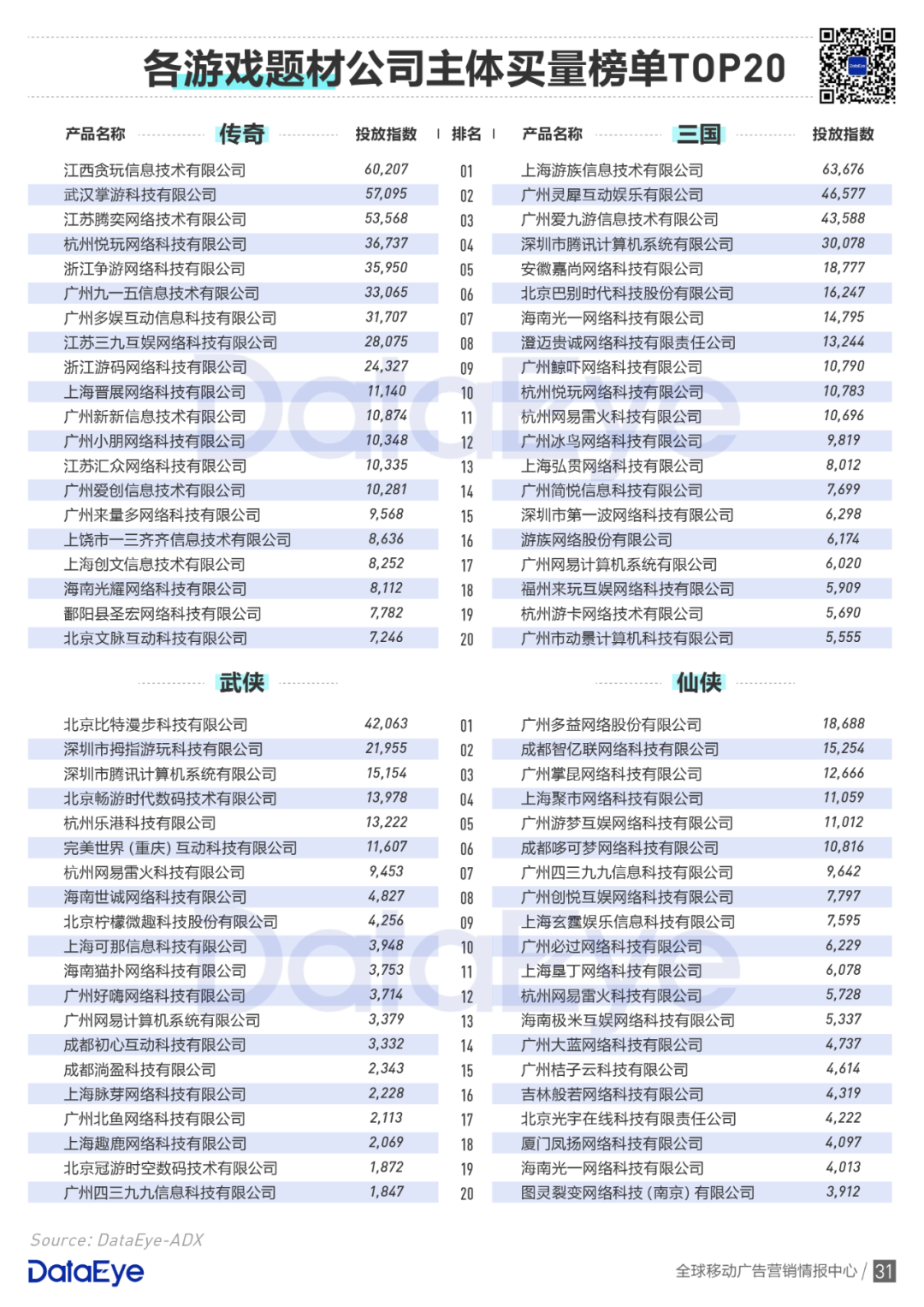

当然如果是因为上述现象就觉得到了精品为王也大可不必。中重度游戏买量榜上的大头依然是传奇、仙侠魔幻MMORPG类型的主流买量游戏。

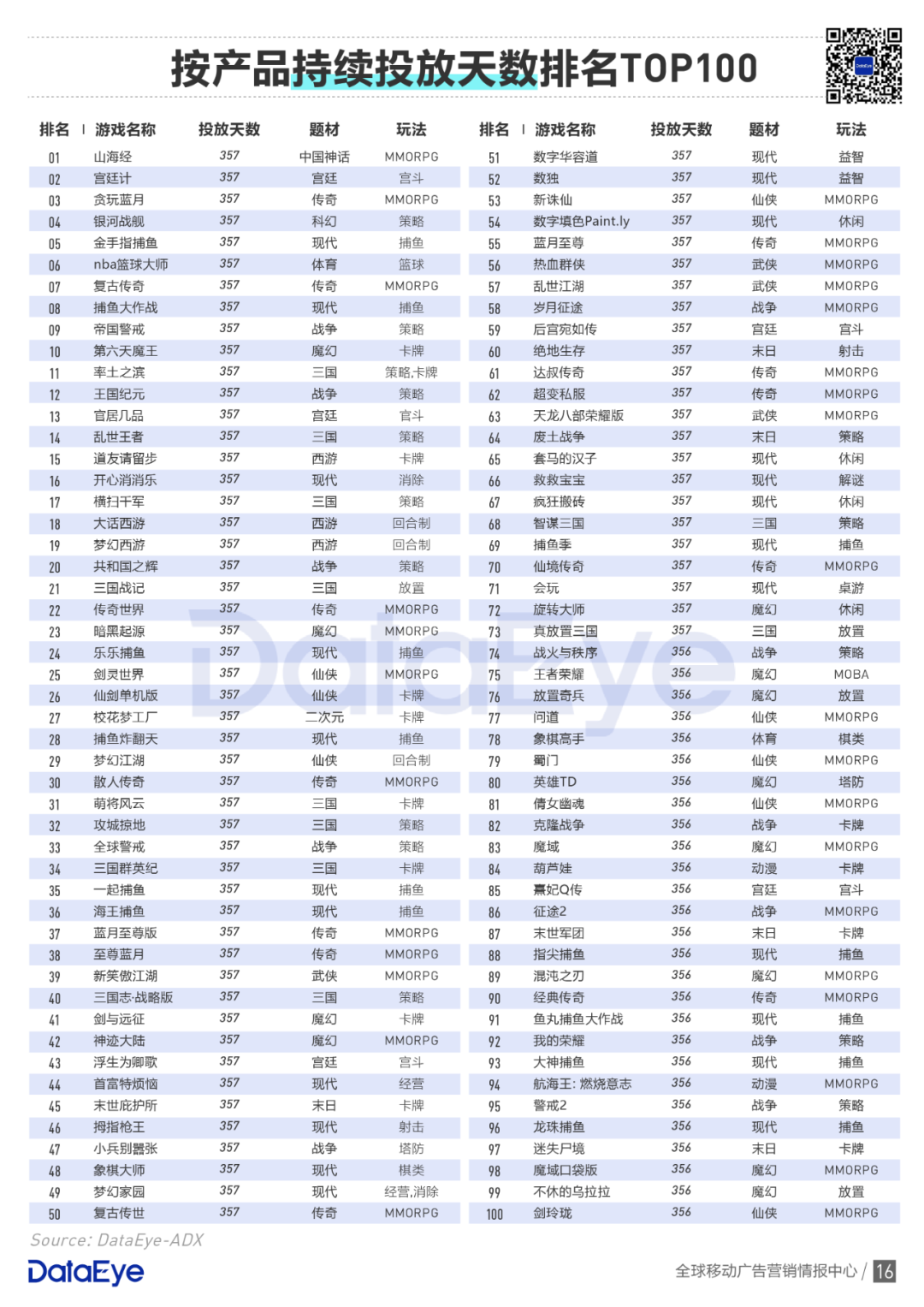

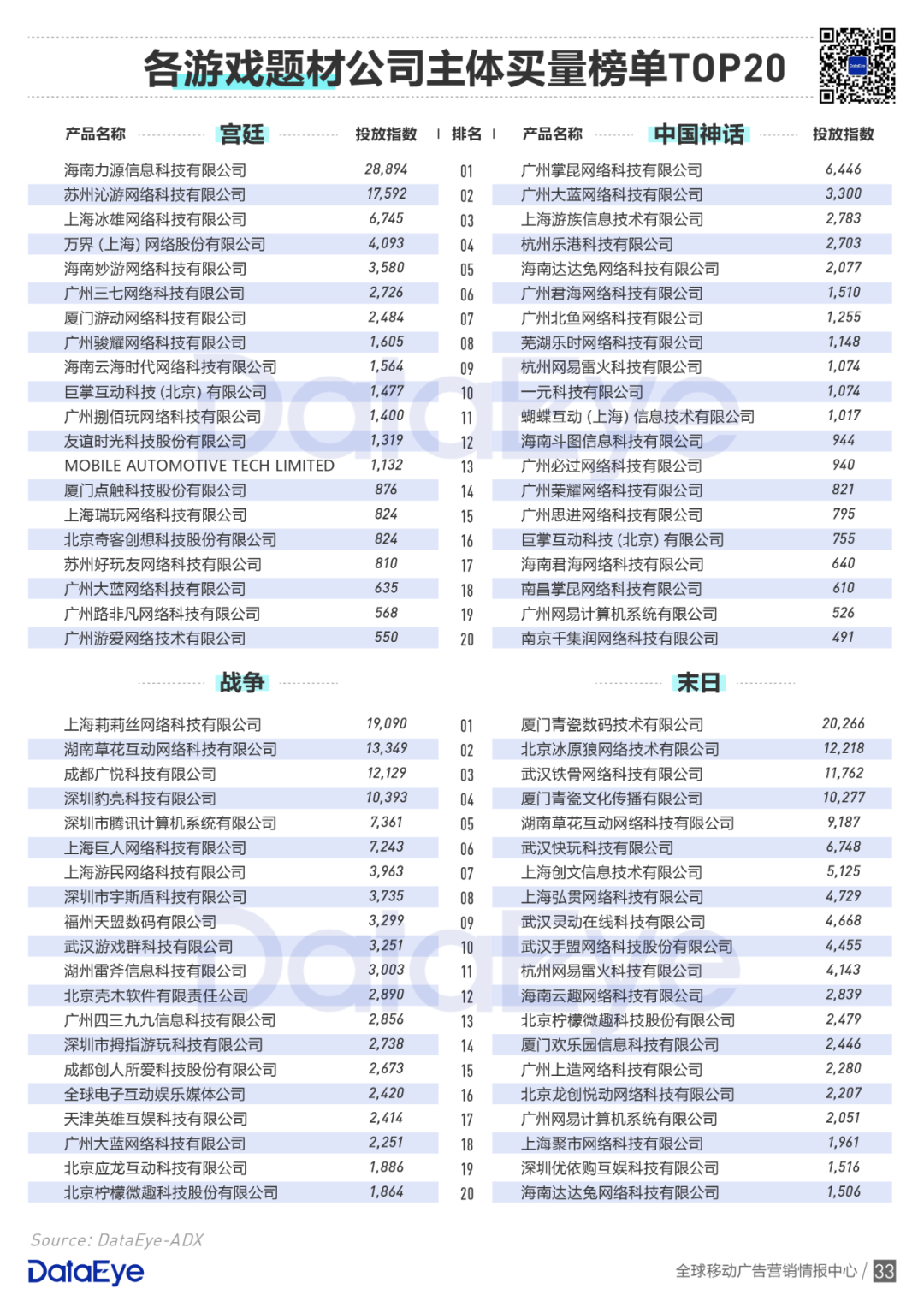

游戏新知统计了一下,100强中传奇游戏有24款、三国题材游戏有17款、仙侠游戏10款、宫斗官斗游戏有5款,传统的买量产品还是能占据70%以上的份额。

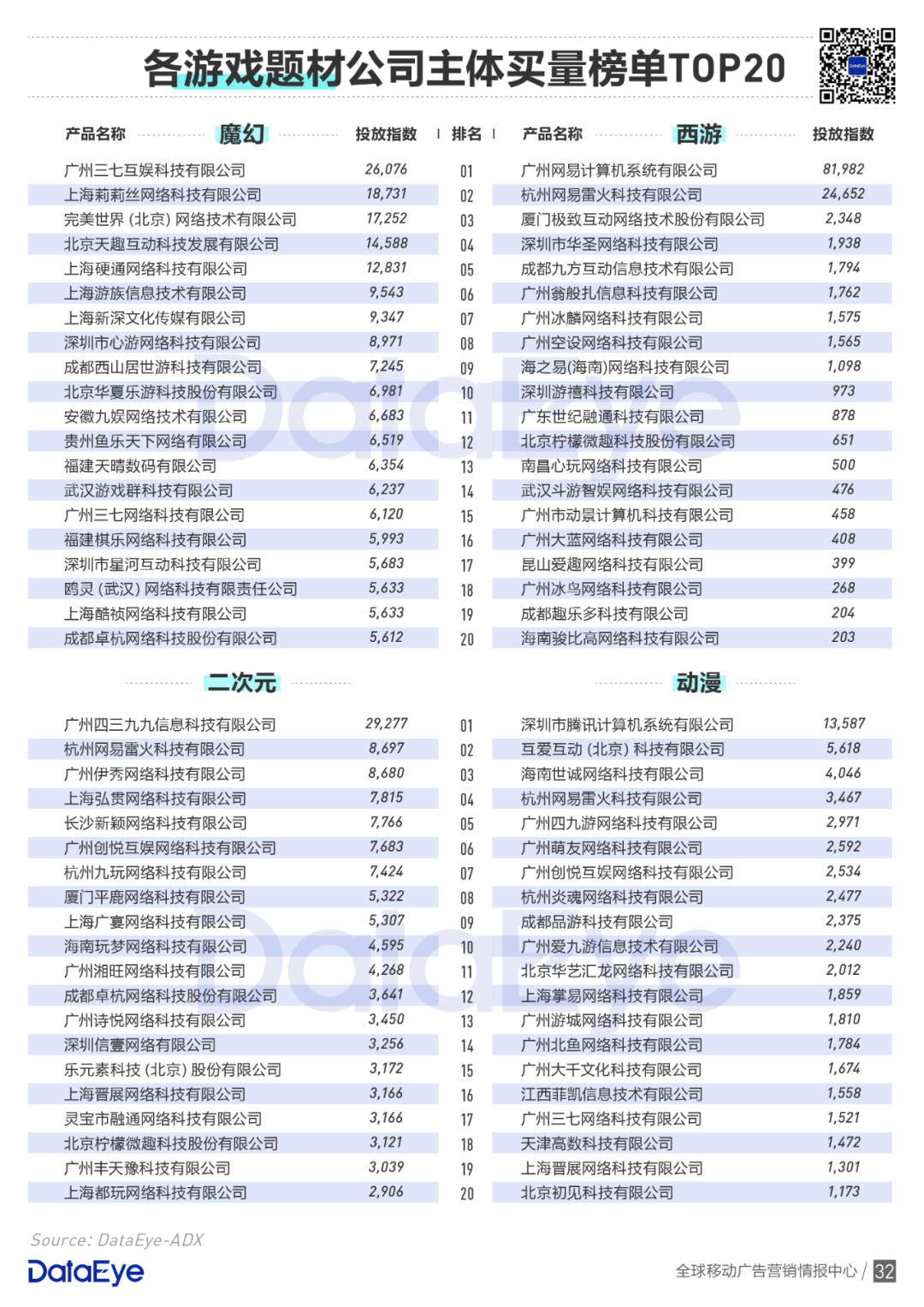

在大主流买量品类不变的情况下,策略类(SLG)游戏有所增长。

2020年游戏新知发现很多厂商都在策略类游戏上加大了研发投入,如三七互娱、4399和哆可梦等公司都看重SLG方面的布局。该趋势在这份买量报告中也有所体现。100强中有13款策略游戏,比去年翻了一倍。不过体现在大盘中变化不大,2019年策略游戏占比是9%,2020占到9.83%。

游戏新知咨询了几位资深买量人士,他们认为最主要的原因还是有SLG在买量市场上获得了很好的回报,这类原本回收周期稍长的产品也就重新被重视起来了,毕竟SLG是付费和留存都相对比较好的品类。

看来还是跟《三国志·战略版》有一些关系。

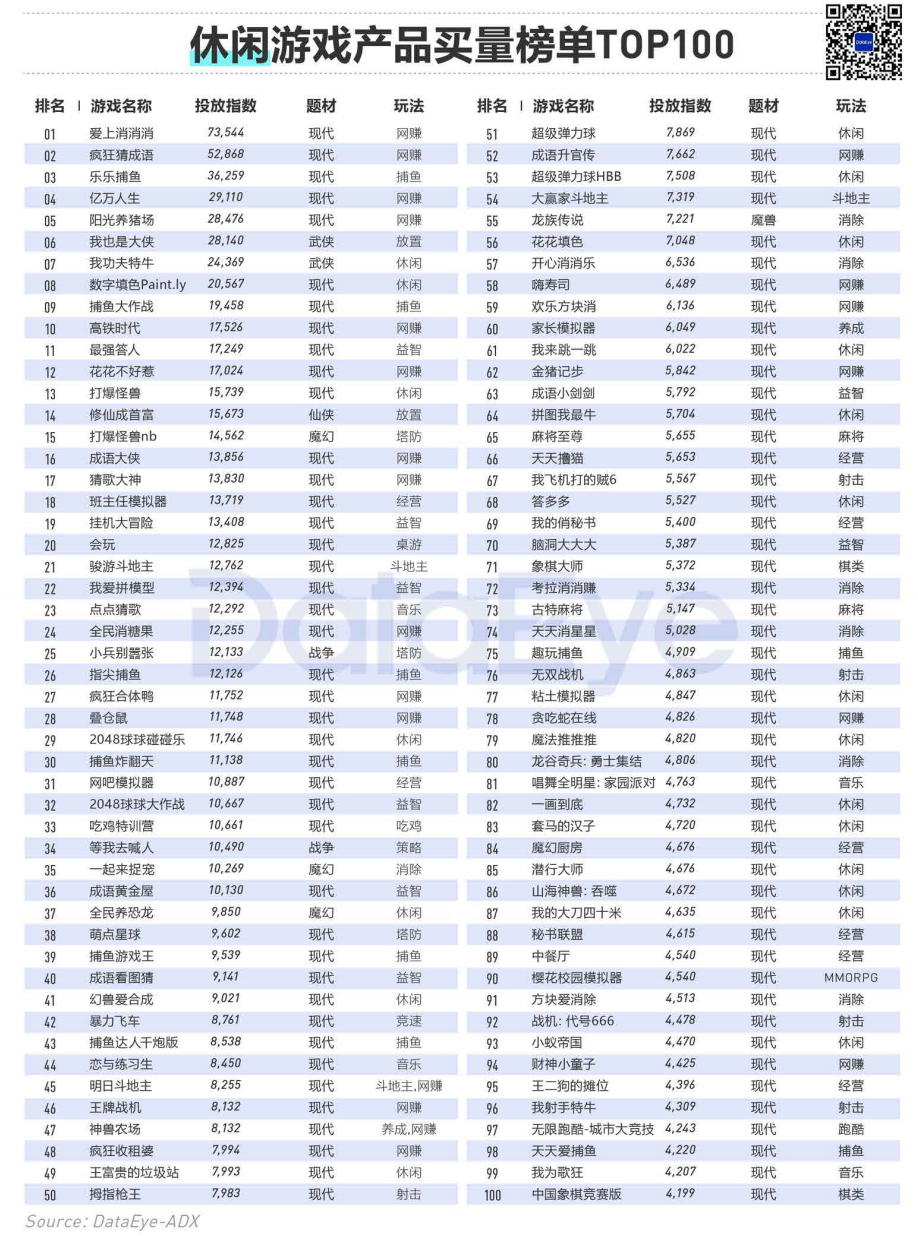

3、网赚类产品太多了

2019年以海彼游戏《弓箭传说》和蓝飞互娱《消灭病毒》为首的游戏,让大家都感受到了休闲游戏在买量市场上的竞争力。2020年休闲领域已经可以独立成大分支了,分支下的网赚类游戏异常突出。

在休闲游戏买量100强中,网赚游戏占到了五分之一。再看头部的10款游戏,网赚游戏更是占了一半:《爱上消消消》《疯狂猜成语》《亿万人生》《阳光养猪场》和《高铁时代》都是网赚游戏。

当然从这些游戏的名字上大家应该也能知道,网赚并不算是一种玩法类型。网赚游戏盈利逻辑就是用户看广告有收益,他们再从中赚点差价。算不上游戏,就是积分墙的变种。

既然不算游戏,那他们可以融合的玩法就多了。消除+网赚就是《爱上消消消》,猜谜语+网赚就是《疯狂猜成语》,养猪游戏+网赚就是《阳光养猪场》,总体思路就是选定一种用户群体广泛的休闲游戏玩法再套上网赚,用户量足够大,赚差价就不是小生意了。

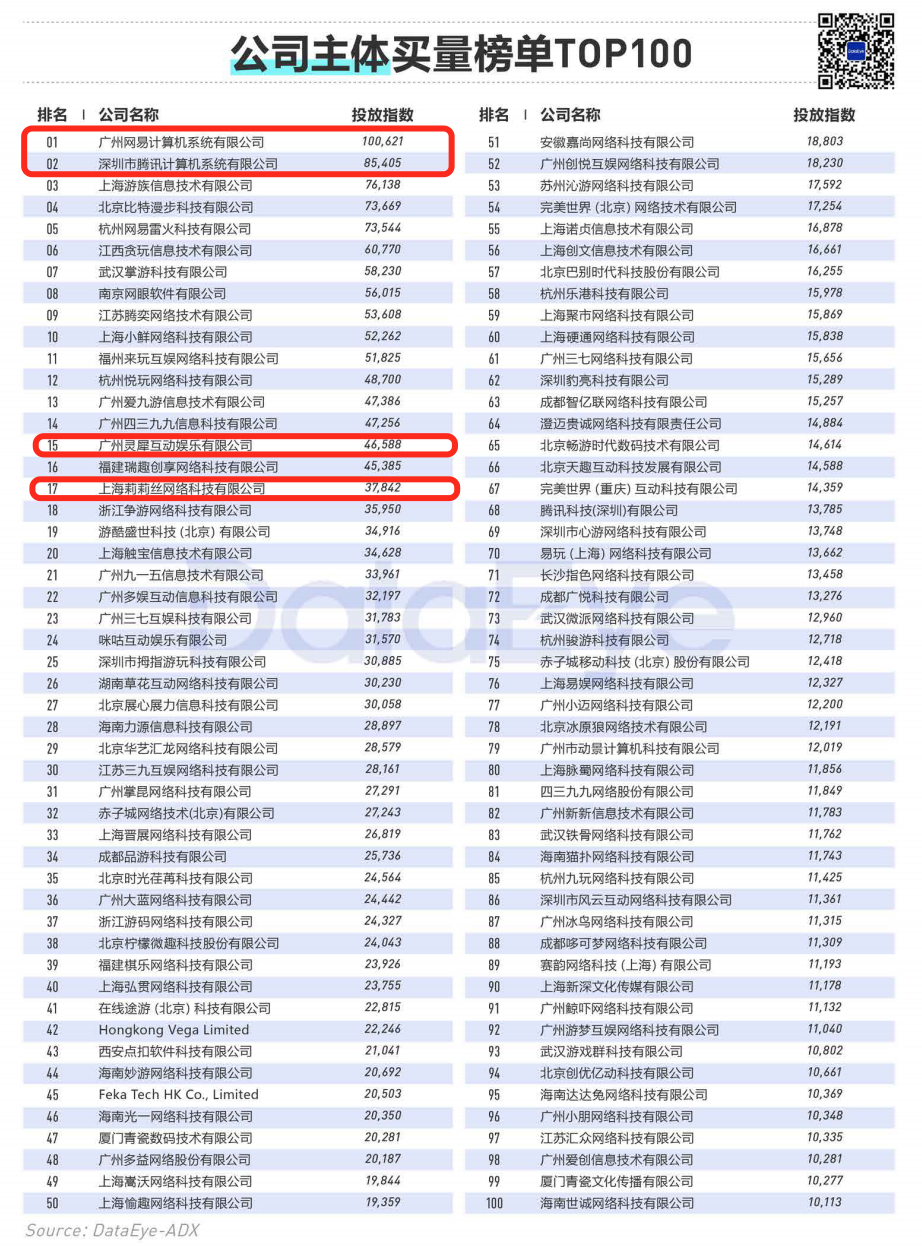

4.买量市场寡头化的趋势明显

我们从买量公司主体100强来看,网易、腾讯和阿里游戏(灵犀互娱)等大厂已经是买量公司榜单不可忽视的力量,游戏大厂和老牌买量厂商加在一起一共占了八成。

如果将2019年的10强厂商拿出来对比一下,感触会更加强烈。2019年的榜单上几乎清一色的老牌买量厂商,上海硬通网络、上海弘贯网络、广州大蓝网络、杭州悦玩网络和成都哆可梦。而2020年的十强榜上,网易、腾讯、游族和比特漫步(字节跳动旗下发行品牌)等游戏公司到了榜单前列。

以后小厂商在买量市场的日子应该也越来越难熬了。

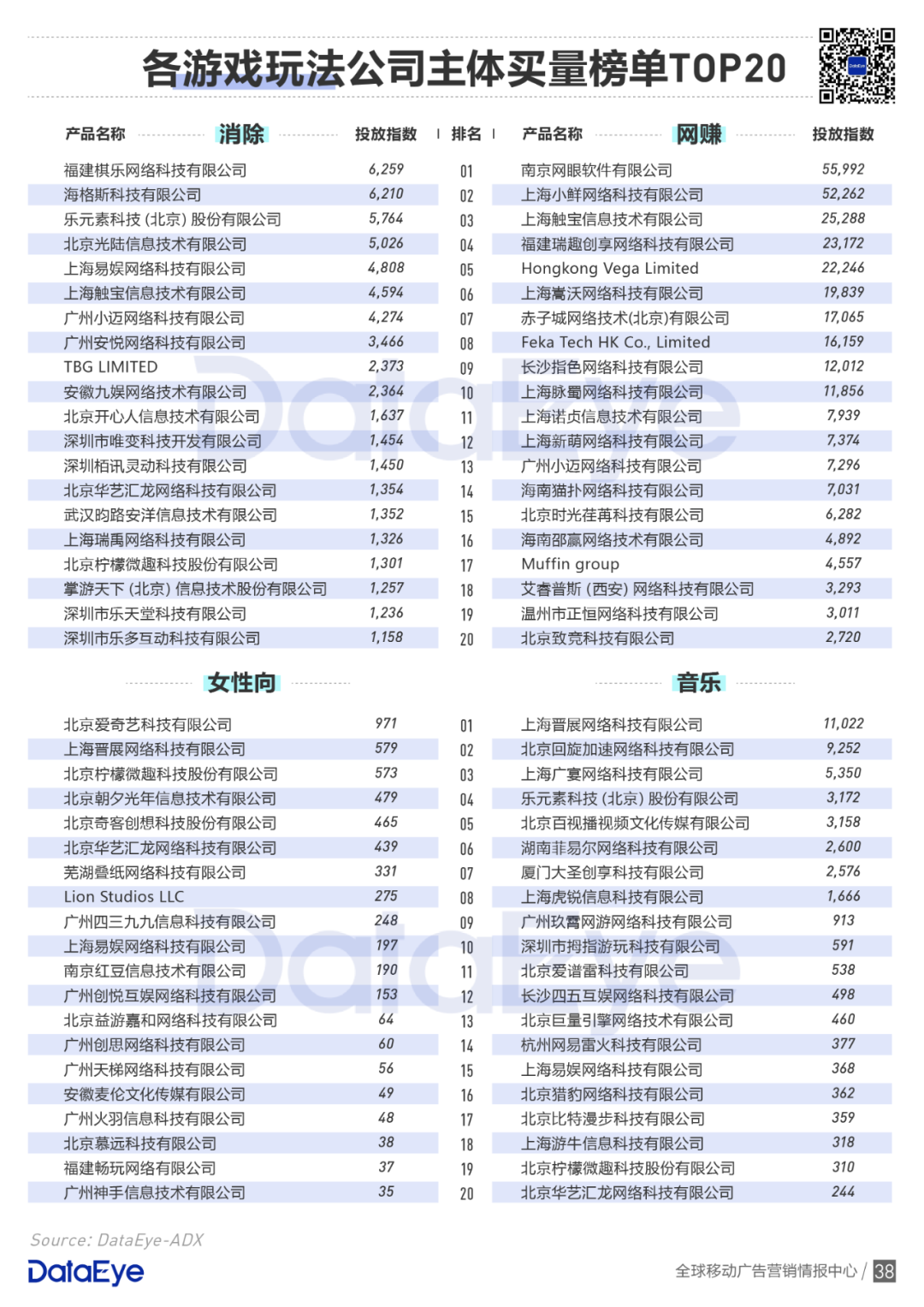

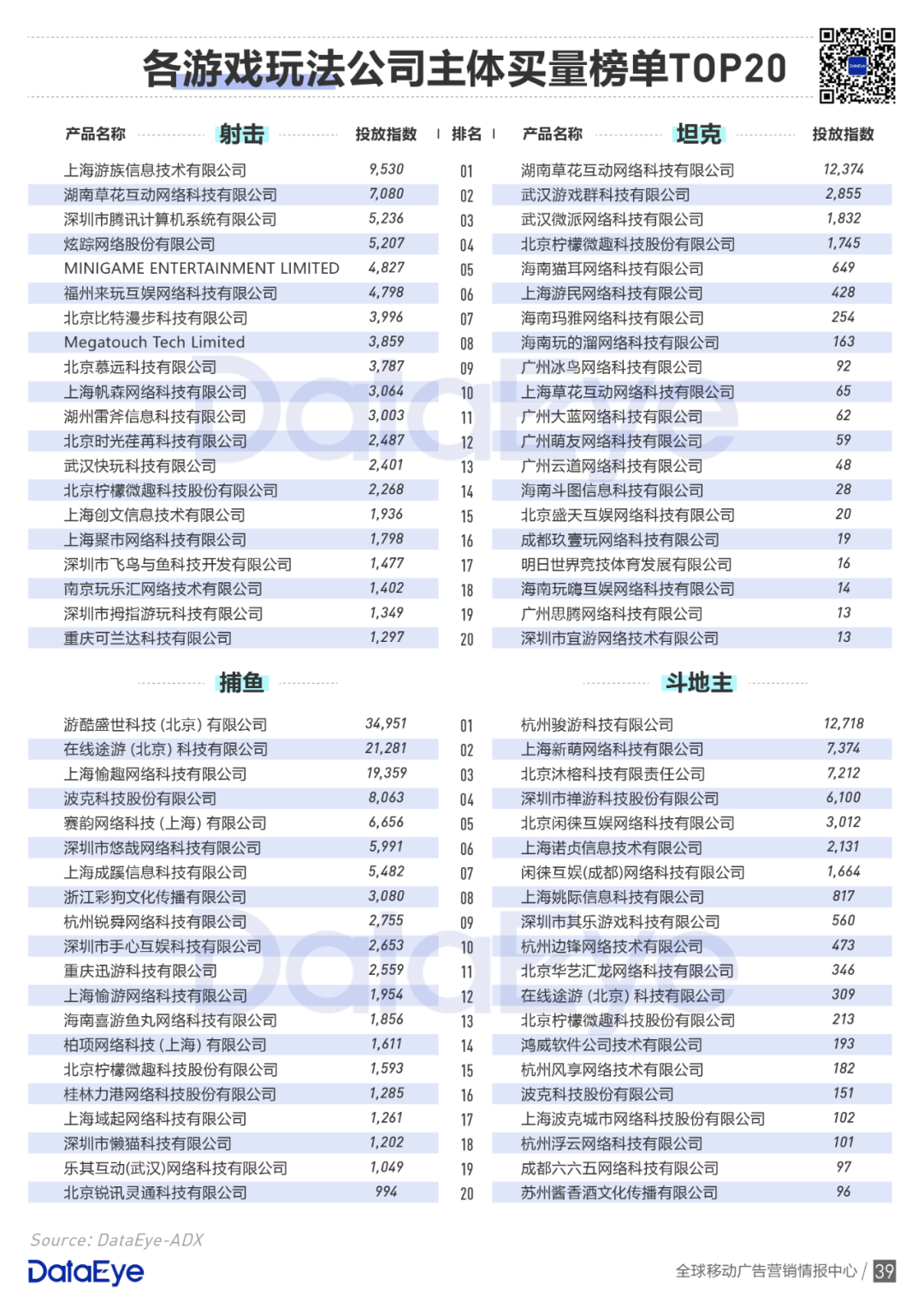

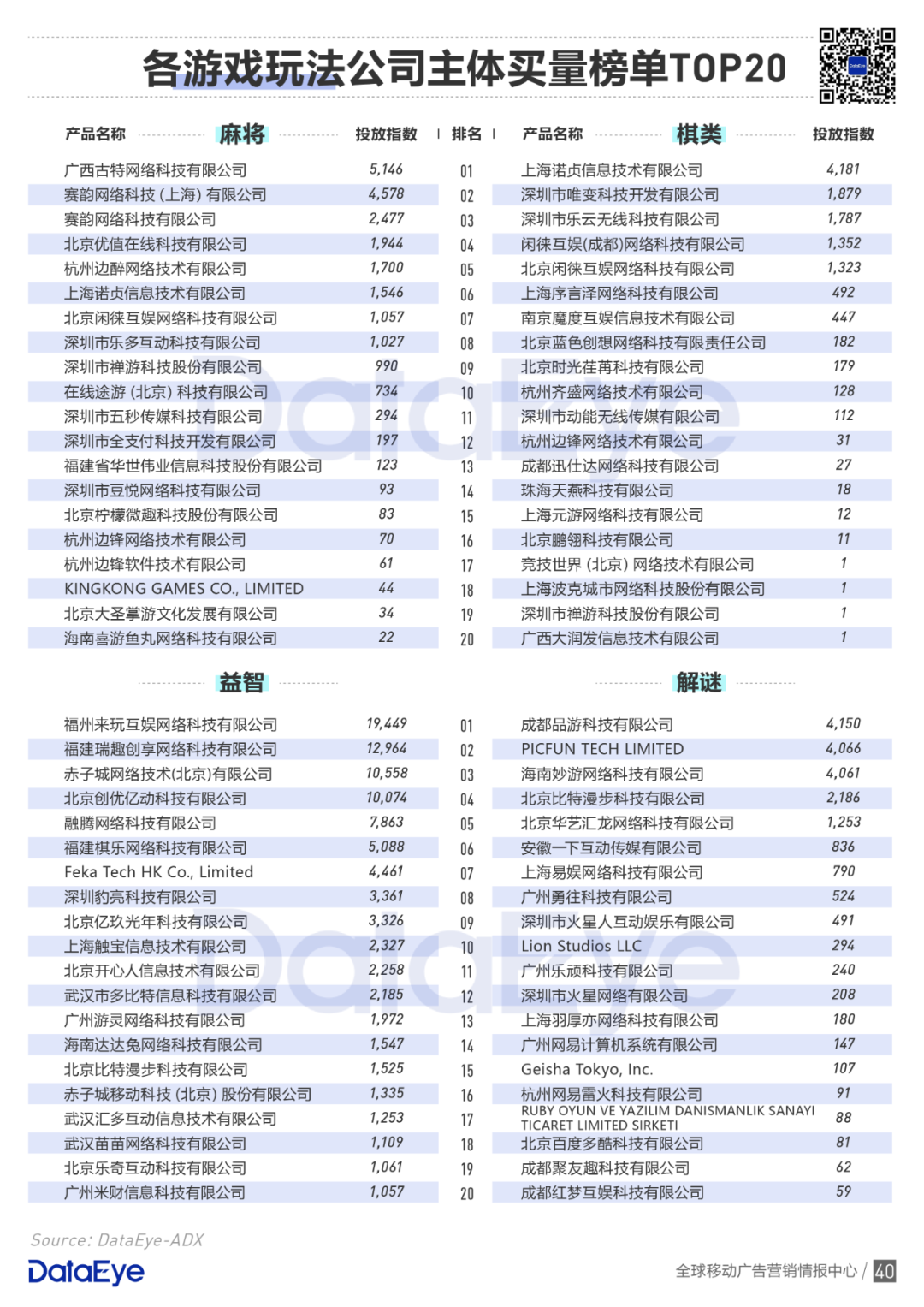

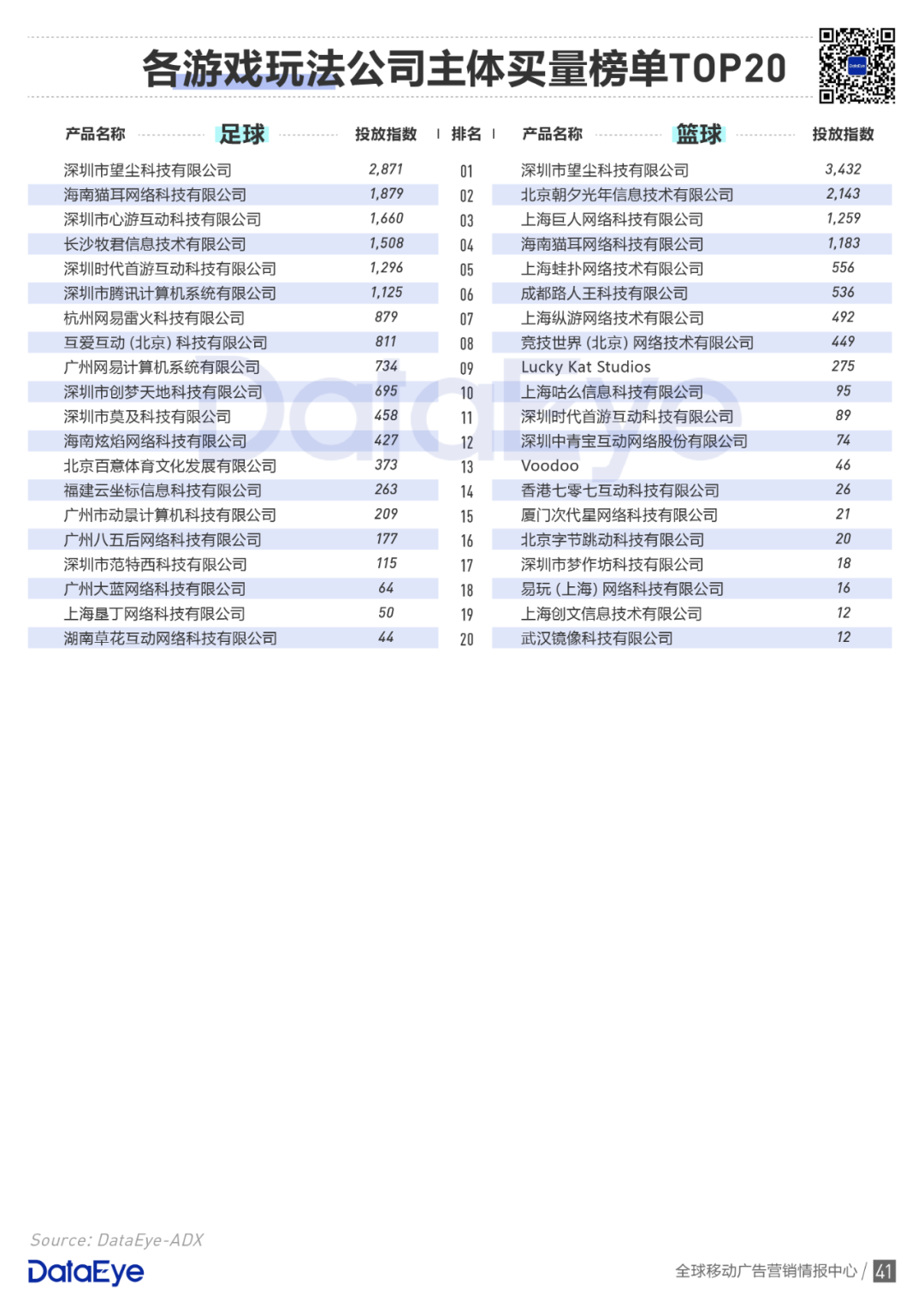

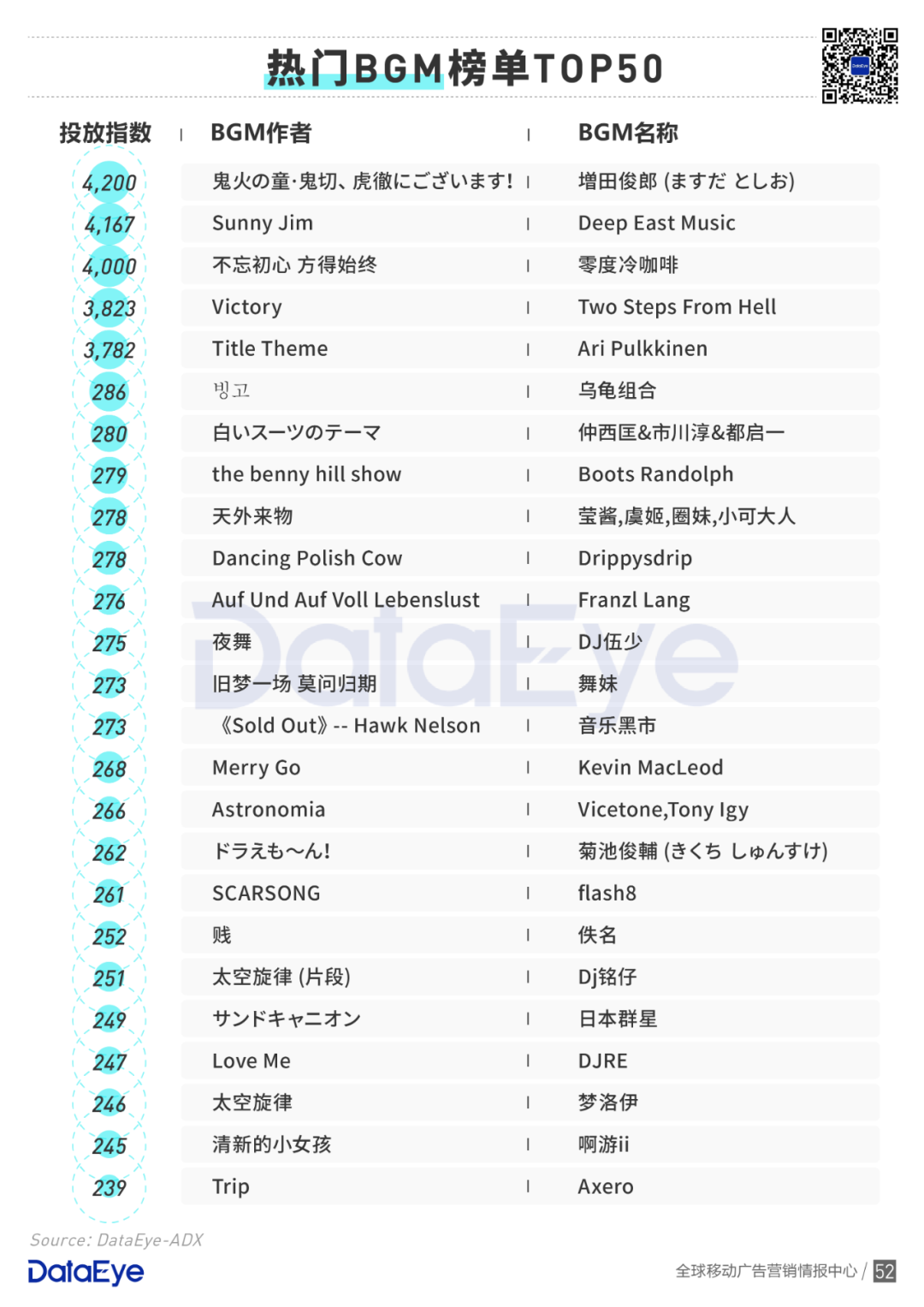

以下是完整的《2020年移动游戏全年买量白皮书》:

买量投放创意盘点:明星代言篇

买量投放创意盘点:游戏主播篇

买量投放创意盘点:网红KOL篇

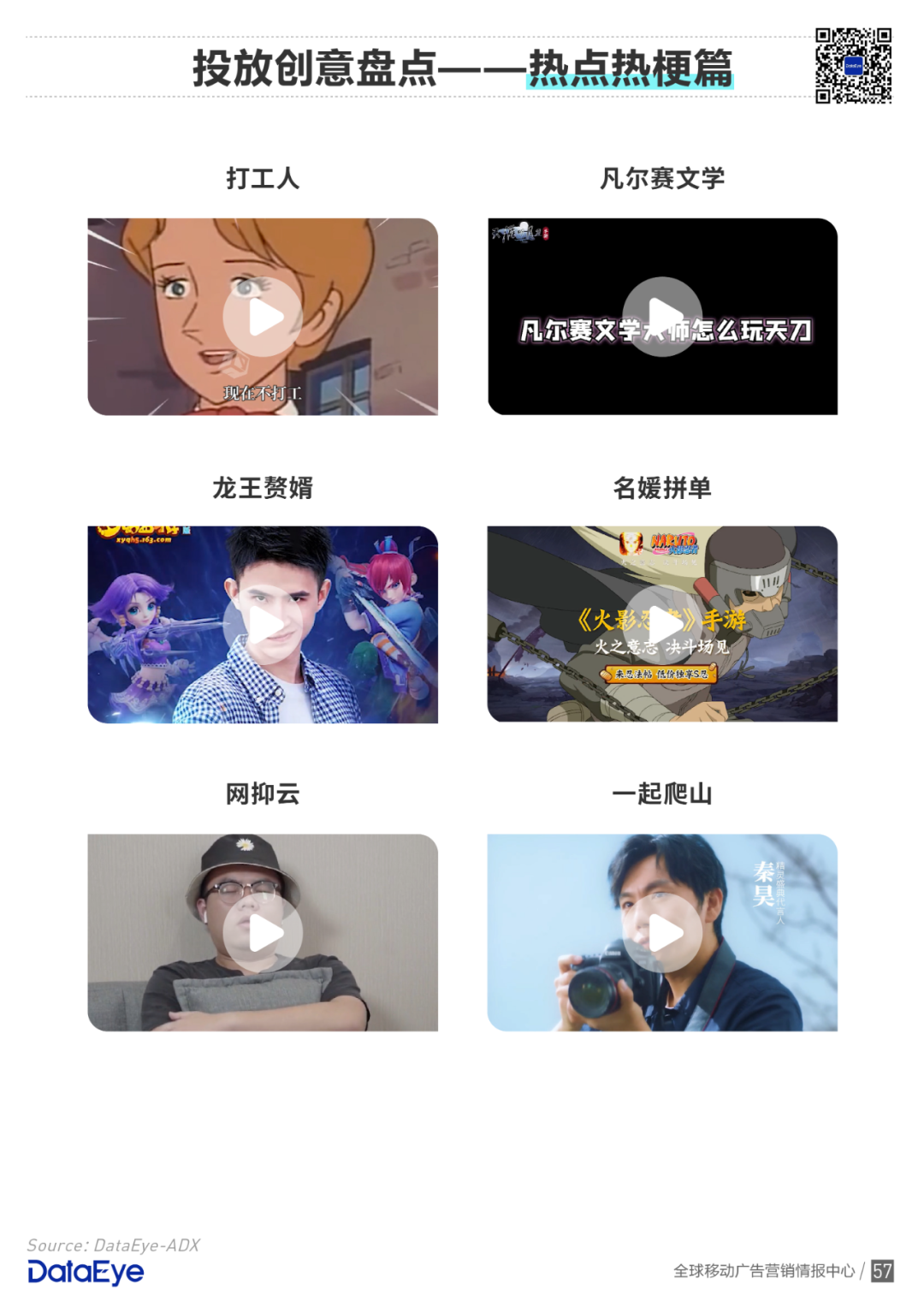

买量投放创意盘点:热点热梗篇

买量投放创意盘点:剧情篇

/ END /