第三方数据机构QuestMobile今日(8月22日)发布了《2023手机游戏行业洞察报告》。据统计,近一年来手游行业用户规模维持在6亿左右,游戏市场进入存量竞争阶段。其中益智休闲、策略游戏的用户增量最多,分别达到约3400万和2000万。在新游月活数量TOP5中,网易占据了3席。

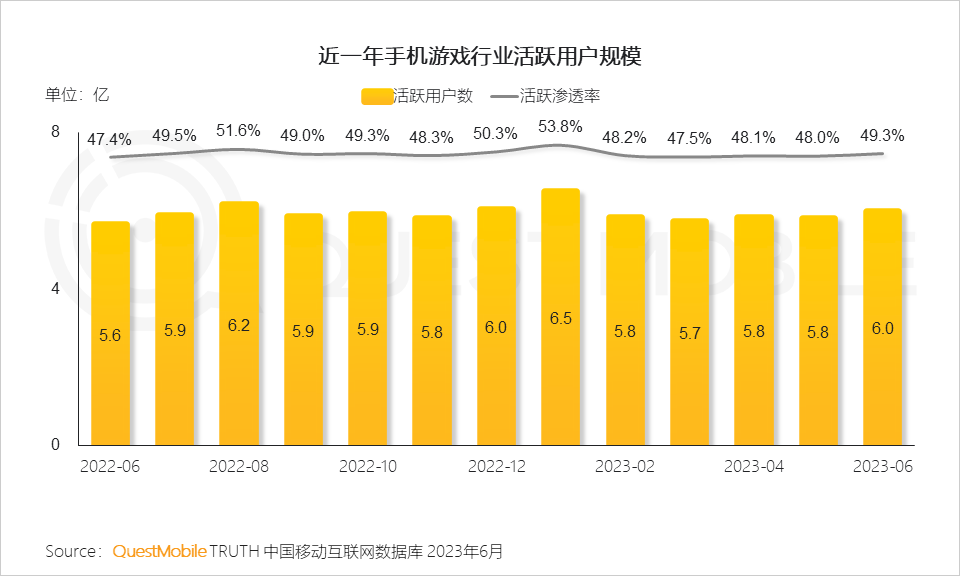

从行业整体来看,手游行业用户规模维持在6亿左右,游戏市场进入存量竞争阶段,新游市场的竞争环境加剧。

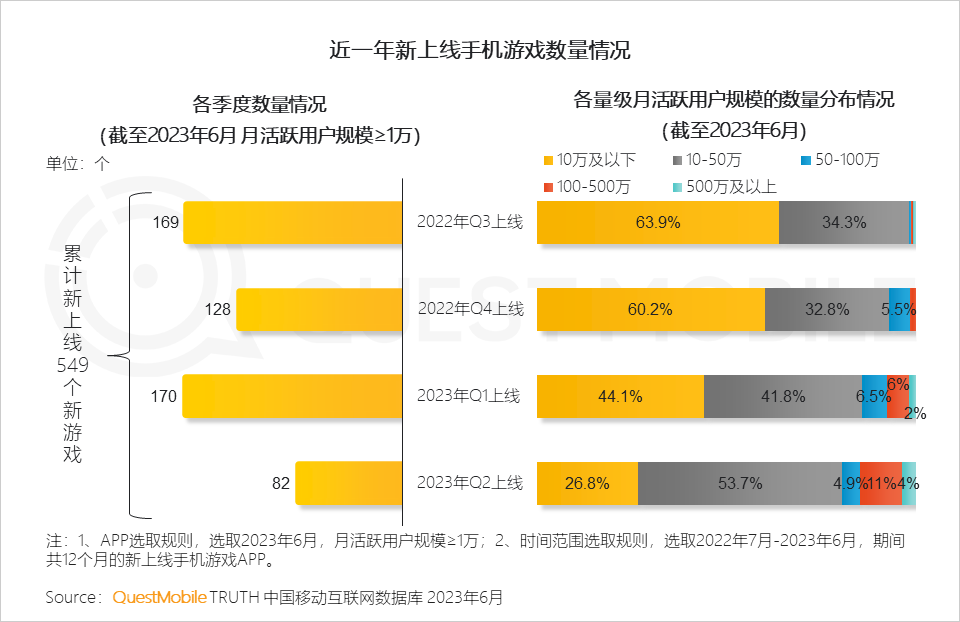

竞争之激烈还表现在长线运营成绩上。2022年Q3、Q4上线的游戏,超过6成月活用户量已经降至10万以下。

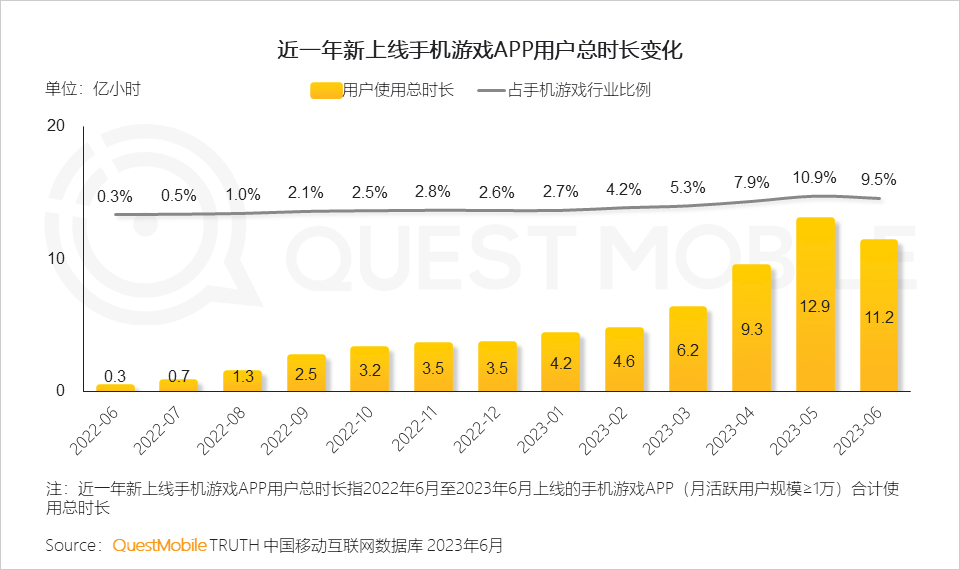

新游正在不断尝试从老游戏手中抢夺用户,至统计期末已有约10%的游戏用户时长被新游占据。老游戏的反击则从暑假开始凸显。数据显示,同一数据在6月环比下降,主要原因可能在于存量游戏提前进行暑期活动预热,抢占用户时间。

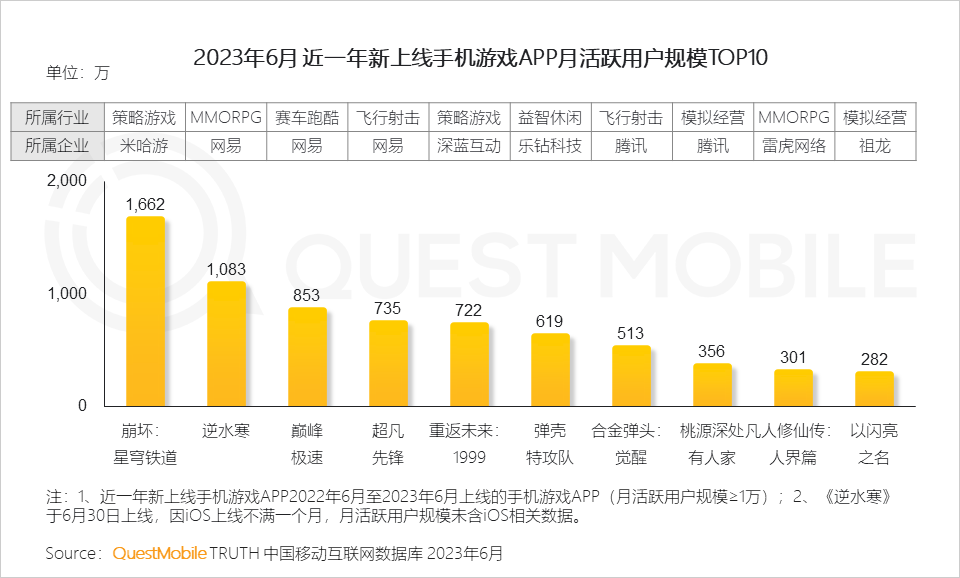

新游之中,月活量最高的五款游戏分别为《崩坏:星穹铁道》《逆水寒》《巅峰极速》《超凡先锋》《重返未来:1999》,网易占据了3席。

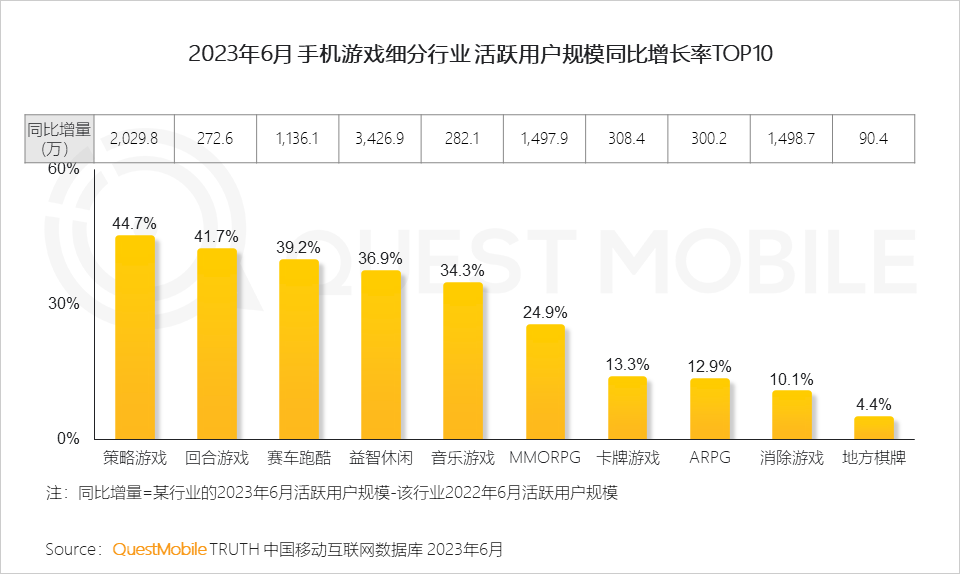

按照细分品类来看,有5个品类的活跃用户规模同比增长在30%以上,其中益智休闲、策略品类的增量最多,分别达到约3400万和2000万。赛车跑酷的增量也不低,超过了1000万,增长近40%,可能是受到网易新品《巅峰极速》的影响。

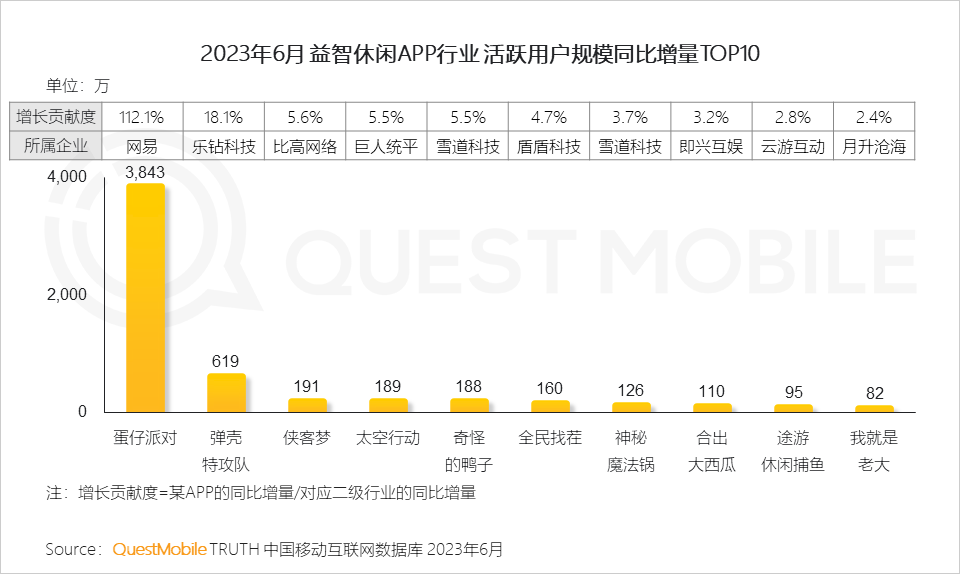

具体来看,益智休闲品类的增量主要来源于《蛋仔派对》,这一款游戏实现了近4000万的活跃用户同比增量,增长贡献度甚至超过了110%。

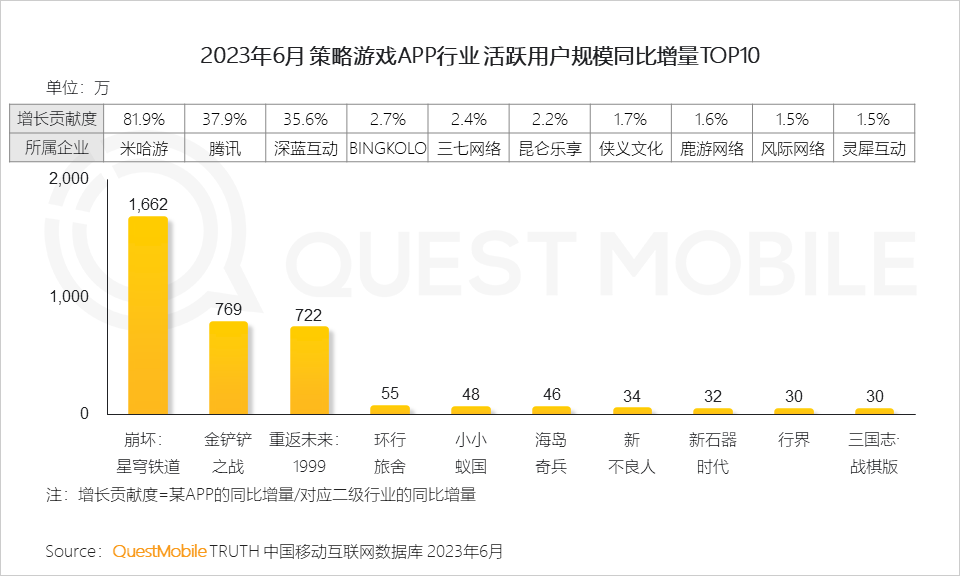

策略品类的增量则主要由《崩坏:星穹铁道》《金铲铲之战》《重返未来:1999》三款游戏提供。在一众新游之中,已上线两年的《金铲铲之战》成绩瞩目,主要是靠新赛季更新带来的用户回流。

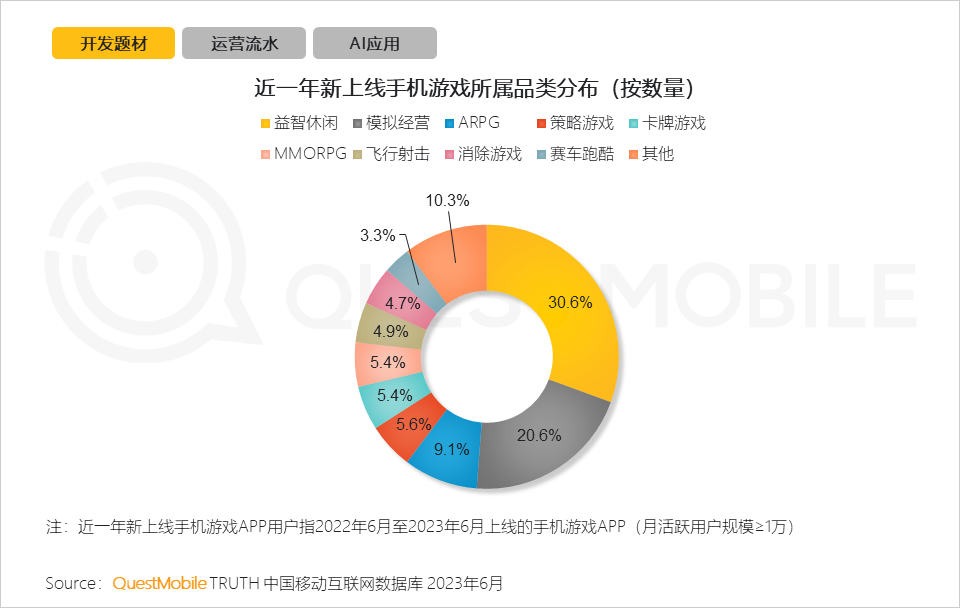

益智休闲品类用户的增长可能也受到了新品上线较多的影响。近一年新上线手机游戏中,益智休闲、模拟经营类游戏的数量合计占据半数以上,主要原因在于益智休闲和模拟经营等轻度游戏开发投入成本低、开发周期短。

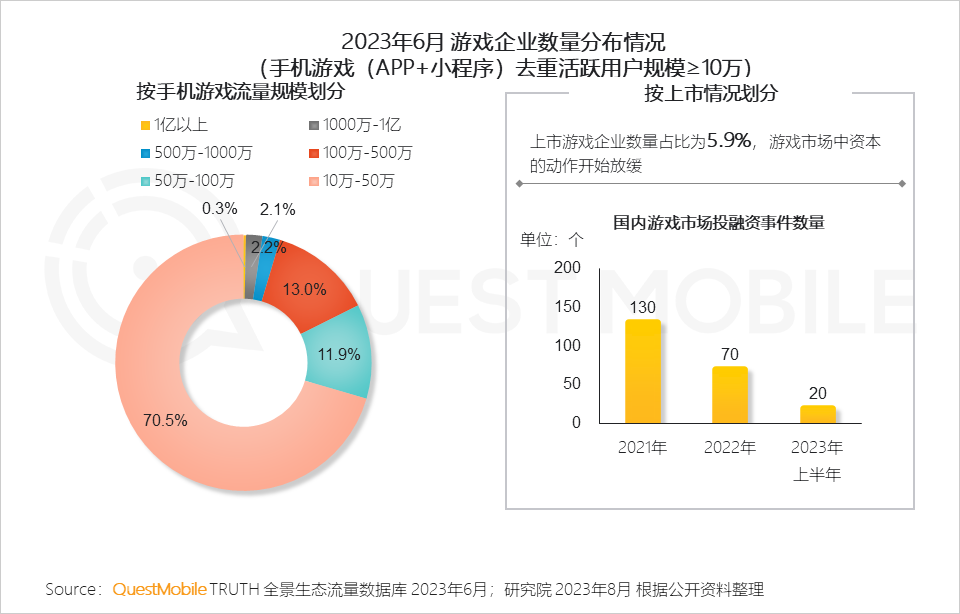

从企业角度来看,游戏市场头部效应明显,17.6%的企业拥有超百万的手游流量,有七成企业的流量都在50万以下。在金字塔的顶端,流量破亿的公司占比为0.3%,千万到一亿的占比2.1%。与此同时,游戏行业来自一级市场的投资大幅放缓,中尾部企业发展的推动力减弱,存量市场头部效应预计进一步加剧。

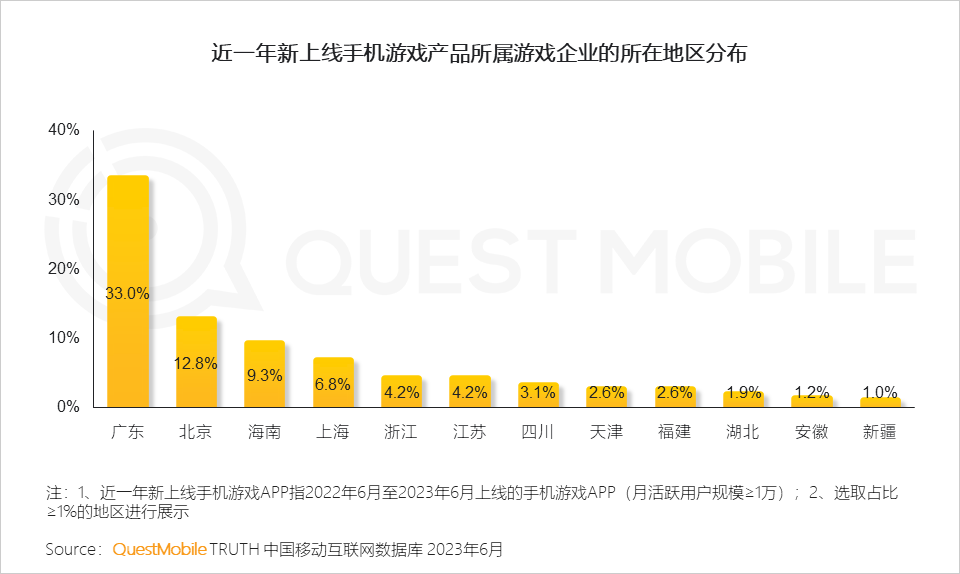

按地域来看,与政策激励、行业重塑态势一致,经济发达的沿海及一线地区对新品游戏的孵化成果明显,广东、北京、海南位居新游贡献量前三,占比分别为33%、12.8%、9.3%,尤其是广东游戏企业贡献了近三分之一的新游。

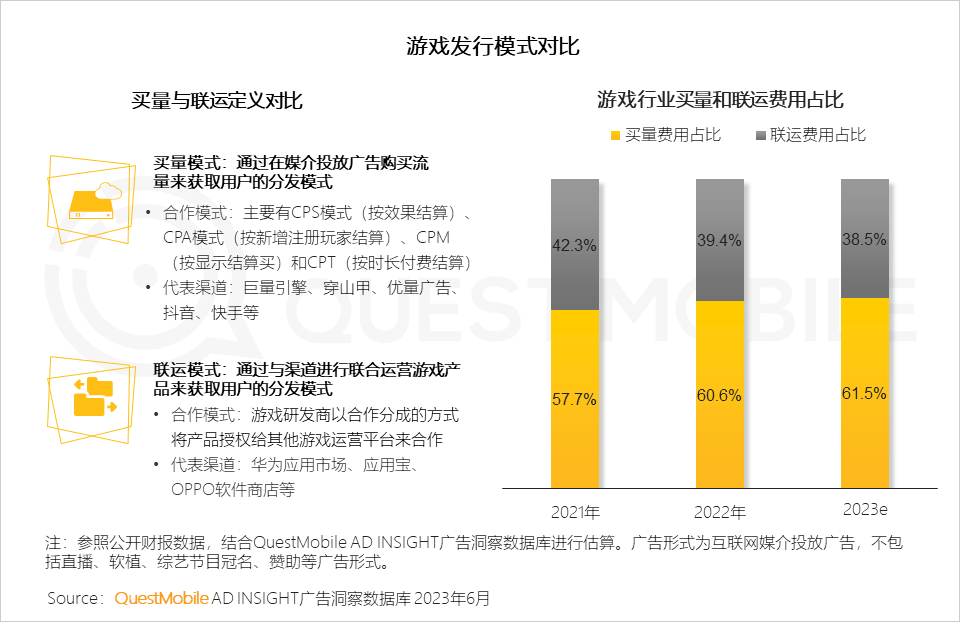

在市场营销方面,目前买量模式逐渐占据主导地位,与联运模式拉开差距。

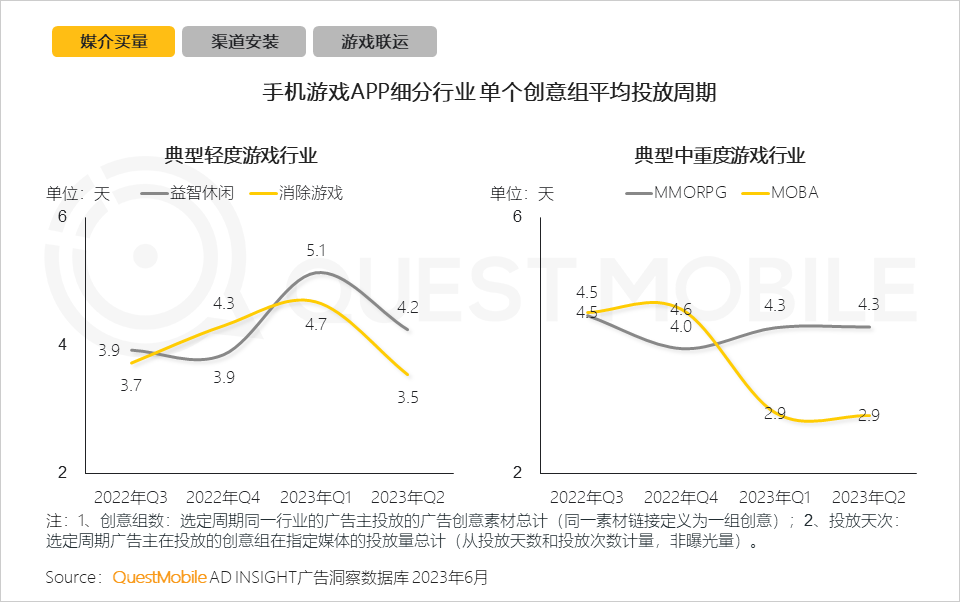

其中,不同的细分品类呈现出不同的买量策略。「轻度」的休闲游戏回本周期拉长,平均获客周期呈现增长趋势;而「精品化」的中重度游戏、尤其是MOBA品类,市场寡头效应明显,多数产品开始采取短周期投放策略试探市场。

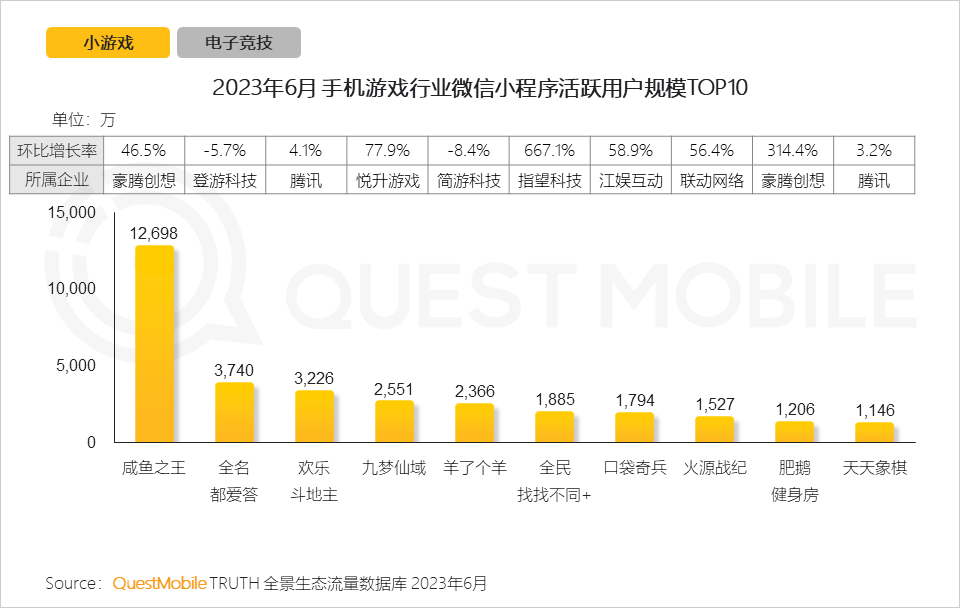

除此之外,近年来各种小游戏凭借自身开发门槛低、碎片化时间、易上手等优势,快速积累用户。而在近一年里,头部的小游戏《咸鱼之王》成绩最为突出,已收获过亿流水。

完整报告可点击阅读原文跳转

本篇文章来源于微信公众号:游戏新知